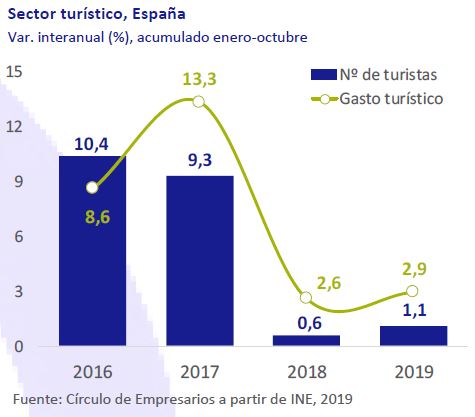

Turismo, España

Entre enero y octubre, en España la entrada de turistas creció un 1,1% interanual, 0,5 pp superior al incremento registrado en el mismo periodo de 2018, hasta alcanzar los 74,4 millones de visitantes. A pesar de este avance, la llegada de turistas procecentes de nuestros principales países emisores retrocedió en:

• Reino Unido (22% del total de turistas extranjeros) → -1,9% interanual.

• Alemania (13,5% total) → – 1,9% interanual.

• Francia (13,4% total) → -2,3% interanual.

En contraste, los mayores avances correspondieron a Rusia (8,4%) y a Portugal (7,1%).

A su vez, el gasto turístico aumentó un 2,9% interanual, hasta 82.197 millones € (6,8% PIB). Por distribución geográfica, se mantienen como principales países por nivel de gasto Reino Unido (19,9% total), Alemania (12,8%) y Francia (8,4%), si bien el de los turistas alemanes retrocedió un 2,3% interanual.

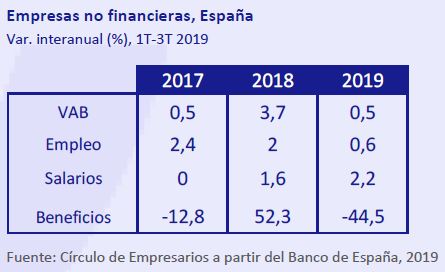

Beneficios empresariales

Entre enero y septiembre, según el Banco de España, el VAB de las empresas no financieras frenó su crecimiento hasta el 0,5% interanual, frente al 3,7% registrado en el mismo periodo de 2018.

La creación de empleo moderó su avance hasta un 0,6% interanual, 1,4 pp inferior al del mismo periodo de 2018. Además, en un contexto en el que aumenta el porcentaje de empresas que destruyen empleo, la contratación indefinida creció un 1,1% interanual, mientras que la temporal retrocedió un 1,3%. Por su parte, los salarios

avanzaron un 2,2% interanual, 0,6 pp superior al de los tres primeros trimestres de 2018.

Asimismo, los beneficios empresariales disminuyeron un 44,5% hasta representar el 20,7% del VAB, frente al incremento del 52,3% contabilizado entre enero y septiembre de 2018 (31,1% del VAB).

Mercado de trabajo, España

En noviembre, el número de afiliados a la Seguridad Social retrocedió en 53.114 personas, su mayor descenso en seis años, hasta situarse en los 19.376.878 cotizantes, moderando su avance en términos interanuales hasta un 2,3% (+431.254 nuevos en los últimos 12 meses).

A su vez, el número de parados aumentó en 20.525 personas respecto a octubre, hasta un total de 3.198.184, retrocediendo en términos interanuales 54.683 personas (1,7%), su menor corrección desde 2013.

Industria, Eurozona

En noviembre, el PMI Manufacturero de la Eurozona repuntó hasta 46,5 puntos (vs. 5,9 puntos de octubre), si bien se mantiene por debajo de 50 puntos*, acumulando 11

meses en fase de contracción. Una evolución que viene explicada por la atonía en la producción y la menor entrada de nuevos pedidos industriales, en un contexto de

desaceleración sincronizada a nivel global.

Por países, las únicas economías de la Eurozona que se situaron en fase de expansión fueron Grecia con 54,1 puntos (máximos 3 meses) y Francia con 51,7 puntos (máximos 5 meses).

En contraste, entre las economías en fase de contracción, las peores expectativas se mantuvieron en Alemania y Austria (44,1 y 46 puntos, respectivamente).

Balanza de servicios EEUU

Entre enero y septiembre, el superávit del sector servicios de EEUU se contrajo un 10,1% interanual (178.479 millones $ y 1% de su PIB), frente al avance del 5,1% registrado en el mismo periodo de 2018. En concreto, las exportaciones de servicios totales se estancaron con un crecimiento del 0,5% interanual (623.194 millones $), mientras que el avance de las importaciones se mantuvo en un 5,5% interanual (444.724 millones $).

Esta evolución se explica principalmente por factores cíclicos como la depreciación del dólar y la desaceleración económica global, y estructurales como la menor exportación de servicios hacia las economías emergentes. Estos factores explican un cambio de tendencia que contrasta con el incremento promedio anual del superávit del sector servicios de un 16% registrado en el periodo 2004 – 2015.

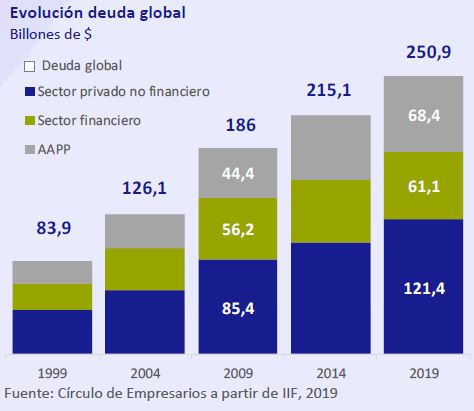

Deuda global

En el 2T 2019, según el Instituto de Finanzas Internacionales (IIF), la deuda global acumulada por las AAPP, las empresas y las familias aumentó un 3% interanual, alcanzando un nuevo récord de 250,9 billones $ (320% del PIB mundial), y proyectándose que alcance 255 billones $ a final de año. Esta evolución se explica esencialmente por los reducidos niveles de los tipos de interés de los principales bancos centrales.

Desde 2009, la deuda global ha aumentado un 35%, principalmente en el caso de las AAPP (+54%) y el del sector no financiero (+42%), hasta representar conjuntamente 190 billones $ (76% del endeudamiento global total).