Costes laborales y SMI

En el 1T 2019 el coste laboral1 medio en España ha aumentado por séptimo mes consecutivo un 2,1% en términos interanuales (hasta 2.550,27€ al mes por trabajador), su mayor incremento desde el 4T 2013. Por componentes:

• El coste salarial2 medio ha crecido un 1,7% interanual (hasta 1.876,19€ mensuales por trabajador), explicado en parte por la subida del Salario Mínimo Interprofesional3 en un 22,3%.

• Los costes no salariales registraron un repunte del 3,1% interanual, principalmente por el aumento de las cotizaciones sociales del 3,6%, tras la subida de su base máxima.

Por sectores, el mayor avance se registró en el de servicios (2,3% interanual), seguido de la industria (1,8%) y de la construcción (1%). Madrid y País Vasco son las CCAA que

presentaron mayores costes laborales en términos absolutos, superando en más de 400€ la media nacional (2.530,27€ al mes por trabajador), siendo Extremadura la

región con menores costes (2.026,42€ al mes por trabajador).

La reciente evolución de los costes laborales ha debilitado el dinamismo del mercado laboral. En concreto, entre enero y mayo, el paro registrado se redujo a un menor ritmo, -5,2% interanual (vs -10,1% en 2017 y -7,1% en 2018), y se moderó el crecimiento del número de afiliados hasta un 2,8% (vs 3,4% en 2017 y 3,3% en 2018).

1 Incluye: salarios y costes no salariales (cotizaciones sociales y otros costes como percepciones no salariales y subvenciones y bonificaciones)

2 Incluye: salario base, complementos salariales, horas extraordinarias, pagos extraordinarios y pagos atrasados

3 Hasta 900 euros al mes en 14 pagas

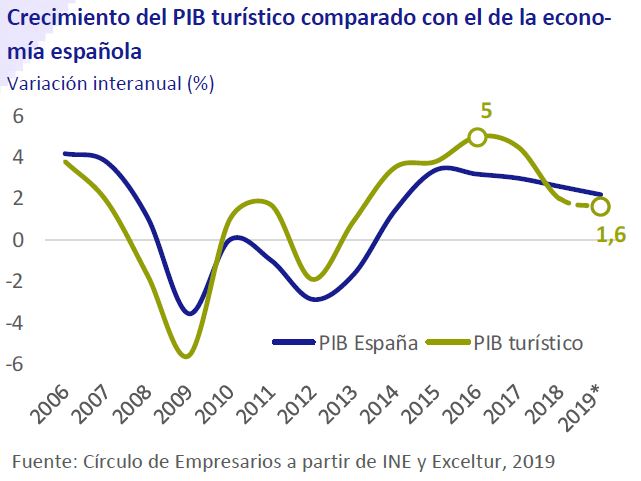

Perspectivas sector turismo

Desde 2018, el PIB turístico muestra un cambio de tendencia y modera su avance hasta situarse por debajo de la media nacional. Para 2019, Exceltur prevé un crecimiento del sector del 1,6% anual, frente al 2% de 2018, condicionado por:

• El aumento de la demanda de destinos competidores del mediterráneo Oriental, como Turquía, Túnez o Egipto.

• El menor crecimiento económico de la Eurozona, especialmente de Alemania.

• La posibilidad de que se produzca un Brexit sin acuerdo.

• La moderación del consumo de los hogares y de la creación de empleo en España.

• La evolución del precio del petróleo.

En concreto, en mayo, las pernoctaciones de los turistas extranjeros cayeron un 2,1% frente al avance del 1,4% registrado en el mismo mes de 2018, destacando la reducción de las de alemanes y franceses, en un 15,7% y un 9,5% respectivamente, y siendo la Comunidad Valenciana, Navarra y Canarias los destinos más afectados.

Confianza empresarial Alemania

En junio, el índice de confianza empresarial alemán IFO retrocedió 3 décimas hasta alcanzar los 97,4 puntos, situándose en mínimos de noviembre de 2014.

Esta evolución confirma el estancamiento de la economía alemana, en la que el sector más afectado es el industrial, cuya producción retrocede a un ritmo interanual promedio del 2,9% desde noviembre de 2018.

Guerra comercial: Vietnam

El auge de las medidas proteccionistas entre EEUU y China han debilitado los flujos comerciales entre ambas potencias, reconfigurando los intercambios de mercancías en beneficio de otros países como Vietnam. Entre enero y abril, las exportaciones chinas hacia EEUU retrocedieron un 12,8% interanual, mientras que las procedentes de Vietnam registraron un incremento de un 38,4%.

Por ramas de producción, destaca la contracción de las exportaciones chinas de teléfonos móviles y ordenadores de un 27% y un 13%, respectivamente. En contraste, las

procedentes de Vietnam aumentaron un 175% y un 79%.

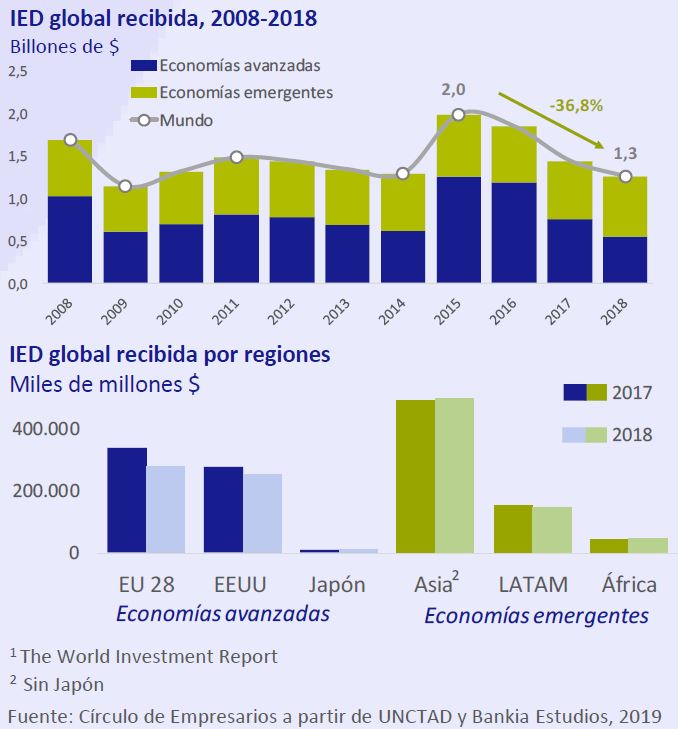

Inversión global recibida

En 2018, según el WIR1 de la UNCTAD, los flujos recibidos de inversión extranjera directa (IED) a nivel mundial retrocedieron por tercer año consecutivo un 13,4% hasta

1,3 billones de $ (1,6% del PIB global), su nivel mínimo desde 2009.

Esta evolución se explica por la reducción de la IED recibida del 27% (hasta 556.892 millones de $) en las economías avanzadas. En concreto, ésta fue especialmente significativa en la UE28 (-18,5% anual) y en EEUU (-9,2%), por el impacto de la repatriación de beneficios de las multinacionales estadounidenses ante la rebaja fiscal de la Administración Trump en el segundo semestre de 2018.

En contraste, en los países emergentes los flujos recibidos de IED aumentaron un 2% hasta 706.000 millones de $, destacando su avance en África (+10% anual), frente al

retroceso experimentado en Latinoamérica (-6%). En Asia2, ésta avanzó un 4% hasta concentrar el 75% de la IED global en 2018.