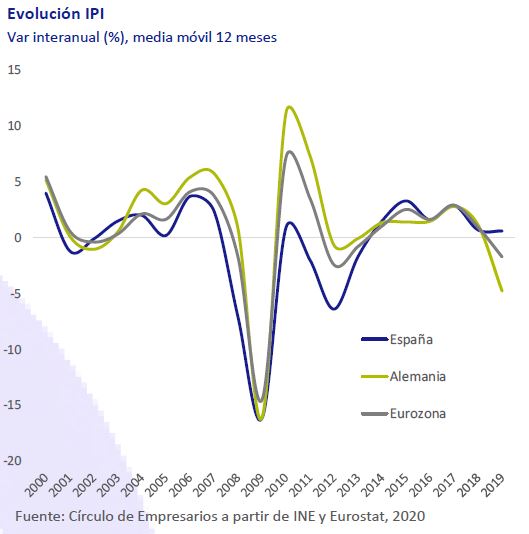

Prod. industrial, España

En 2019, el Índice de Producción Industrial (IPI) en España creció un 0,6% en promedio interanual, frente al retroceso en la Eurozona (-1,7%). Este avance fue 0,14 pp inferior al de 2018 y el menor desde 2014. Por sectores, contrasta el incremento de la producción en bienes de equipo (2,5% interanual) y en bienes de consumo (1,4%) con la caída en bienes intermedios (-0,8%) y en energía (-0,4%).

Por CCAA, en las que más avanzó el IPI fueron Navarra (9,8%), Murcia (7,5%) y Castilla-La Mancha (3,2%), mientras que en las que más disminuyó fueron Baleares (-6,4%), Asturias (-4,2%) y Galicia (-3,9%).

Crédito empresas, España

La concesión de crédito a empresas no financieras moderó su avance en 2019 en 7 décimas respecto a 2018, hasta un 0,5%1 interanual, situándose en 892.830 millones €. Esta evolución se explica principalmente por el retroceso de la financiación procedente del exterior (-2,2% interanual) y de las entidades de crédito (-0,6%), que concentran el 87% del crédito total. En contraste, los valores representativos de deuda (13% de la financiación total) aumentaron un 13,9% interanual.

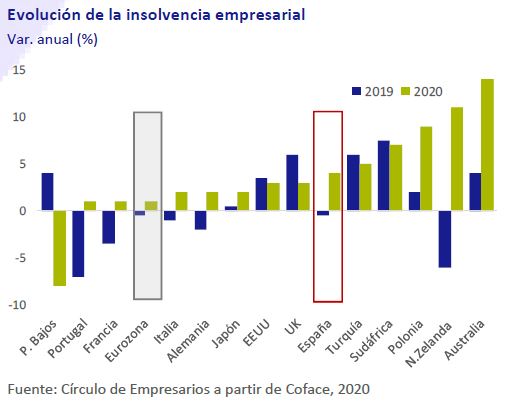

Insolvencia empresarial, España

En 2020, según estima el Barómetro de Riesgo País y Sectorial de Coface, la quiebra de empresas en España aumentará un 4% anual, frente a su reducción en 2019. Esta tasa, 3 pp por encima de la media de la Eurozona (1%), sitúa a España entre las economías con peores expectativas empresariales en Europa, en línea con Reino Unido (4%), y solo por delante de Turquía (5%) y Polonia (9%).

Según el análisis de Coface, esta evolución se justifica fundamentalmente por el elevado desempleo estructural, la dualidad en el mercado laboral, la baja productividad, el reducido tamaño medio de las empresas, la falta de consolidación fiscal y la fragmentación del mercado interior.

Sentimiento económico, Eurozona

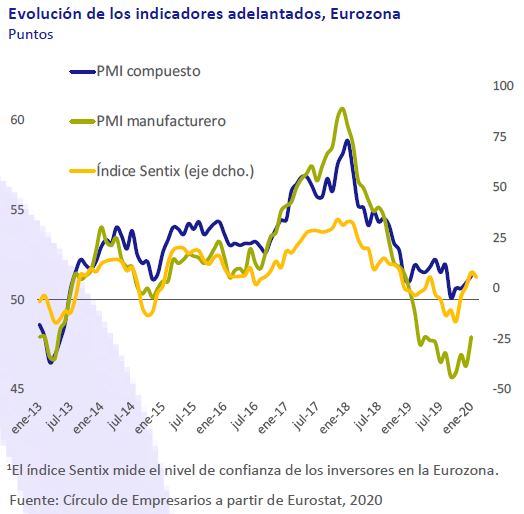

El sentimiento económico y empresarial en la Eurozona se mantiene en niveles bajos en un contexto de desaceleración económica global y de incertidumbre creciente por el posible impacto de la expansión del coronavirus.

• El índice Sentix1 de la Eurozona, tras 3 meses consecutivos de incrementos, se contrajo 2,4 puntos hasta 5,2 (0,9 puntos superior a la estimación del consenso de analistas).

El PMI compuesto avanzó por segundo mes consecutivo hasta 51,3 puntos, si bien continúa en niveles de 2013. Esta evolución se explica principalmente por la demanda

estable de nuevos pedidos en el sector servicios.

• El PMI manufacturero, aunque avanzó 1,6 puntos hasta 47,9, acumula doce meses en fase de contracción. La producción manufacturera y la demanda de nuevos pedidos continúan disminuyendo, pero a menor ritmo que a finales de 2019.

Efectos de la guerra comercial

EEUU- China

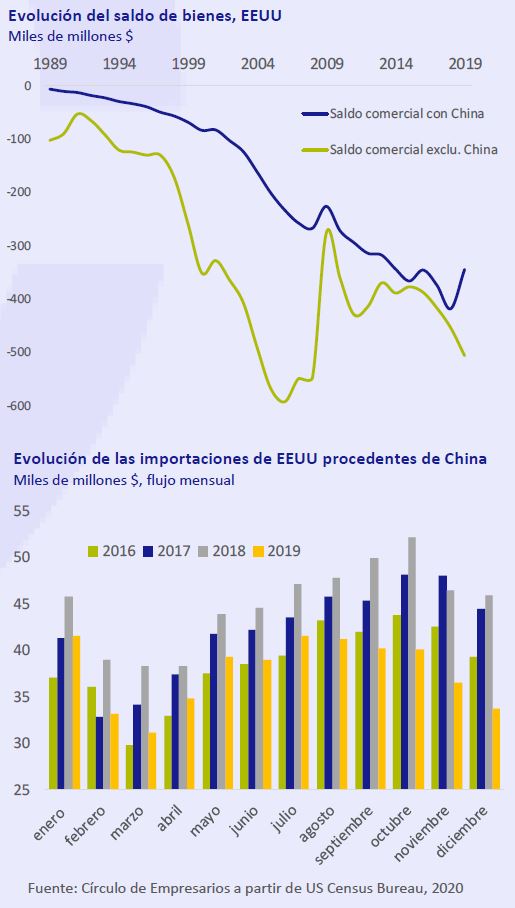

El 16 de enero, tras casi dos años de tensiones comerciales crecientes, EEUU y China firmaron la primera fase del acuerdo comercial. Esto implica la retirada de aranceles por parte de EEUU a cambio del compromiso de China de incrementar sus compras de productos estadounidenses. El acuerdo se produce tras la caída en 2019

del déficit comercial de bienes de EEUU con China por primera vez desde 2009. La reducción del 17,6% anual, equivalente a 74.000 millones $, situó este déficit en 345.600 millones $.

Esta evolución responde principalmente al impacto de los aranceles impuestos por EEUU sobre las importaciones procedentes de China, que se redujeron un 16% anual (hasta 452.243 millones $). Así, el peso de las mismas sobre el total de importaciones estadounidenses disminuyó del 23% en 2018 al 18,1% actual.

Por su parte, las exportaciones de EEUU hacia China también registraron un retroceso de un 11% (hasta los 106.630 millones $).