ESPAÑA

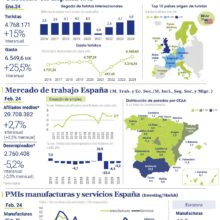

Encuesta Población Activa 4T 2015 (INE)

Reducción del paro

El año 2015 acabó con 4.779.500 de desocupa-dos (un 20,9% de la población activa), 678.200 menos que hace un año. En el 4T el paro bajó en 71.300 personas.

Los hogares con todos sus miembros en paro se redujeron un 11,9% interanual (-209.700), situándose en 1.556.600.

Creación de empleo

En 2015 se crearon 525.100 puestos de trabajo (86% en el sector privado), un 3% más que en 2014, hasta alcanzar 18.094.200 de ocupados. En el 4T se crearon 45.500. Por sectores, la creación de empleo se distribuye:

Estimación avance del PIB 4T 2015 (INE)

Estimación avance del PIB 4T 2015 (INE)

En el 4T 2015 la economía española creció un 0,8% intertrimestral y un 3,5% interanual (vs. 2,1% en el 4T 2014), principalmente impulsa-da por el consumo de las familias. Así, 2015 cerró con un avance medio interanual del PIB del 3,2% (vs. 1,4% en 2014).

Indicador adelantado del IPC, enero 2016 (INE)

En enero, la variación anual estimada del IPC es del –0,3%, 3 décimas inferior a la de diciembre (0,0%), explicado no sólo por la caída de los precios de los combustibles sino también de la electricidad.

UNIÓN EUROPEA

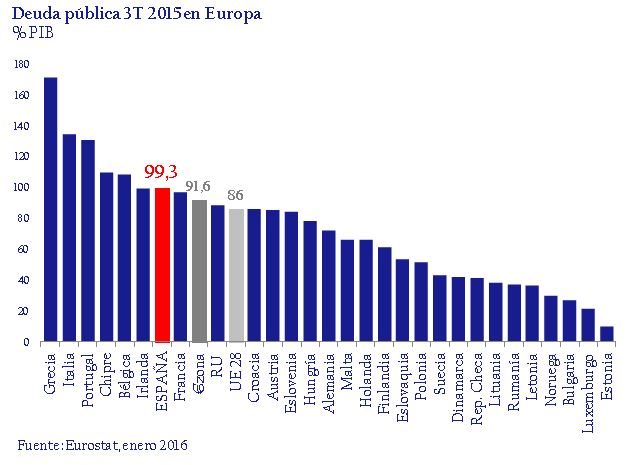

Deuda 3T 2015 (Eurostat)

En el 3T de 2015 la deuda pública en la euro-zona fue de un 91,6% del PIB (vs. 92.3% en el 2T 2015) y en la UE28 del 86% (vs. 87.7%).

En España se mantuvo en el mismo nivel que en el 2T 2015 (99,3%), y subió 9 décimas respecto al 3T 2014 (98,4%).

Eurozona: IPC enero 2016

En la eurozona se estima en enero una variación anual del IPC del 0,4%, 2 décimas más que en diciembre de 2015 (Eurostat).

Por componentes, las mayores subidas de precios se prevén en el sector servicios (1,2%), la alimentación/bebidas/tabaco (1,1%) y los bienes industriales no energéticos (0,7%). Mientras, la energía retrocederá un 5,3%.

INTERNACIONAL

EEUU

A pesar de que la economía estadounidense crecerá un 2,6% en 2016 (FMI) y del buen comportamiento de su mercado laboral (292.000 empleos más en diciembre y 2,7 millones más en el último año), el comporta-miento de algunos indicadores generan dudas sobre su evolución futura:

- Caída continuada en el último año de la producción industrial (-3,4% en el 4T 2015, hasta 2% por debajo del máximo de diciembre de 2014), principalmente por el descenso en la minería (más de -10%) al reducirse las perforaciones de petróleo y gas (-62%).

- Reducción de las ganancias empresariales por el deterioro del sector energético: un 5% menos en el 3T 2015 respecto al máxi-mo alcanzado a mediados de 2014.

- Caída de la inversión privada en el 4T 2015 (-2,5% intertrimestral) y ralentización en el avance del gasto en consumo de las fami-lias (2,2% vs. 4,3% en 4T 2014).

- Apreciación del dólar y la aportación negativa de las exportaciones al crecimiento.

Emergentes

En 2015, la India mantuvo su fuerte crecimien-to del PIB (7,3%) en contraste a la ralentiza-ción de China (6,9%) y la recesión de otros emergentes como Rusia (-3,7%) y Brasil (-3,8%).

India-China

La India parece mantenerse al margen de la desaceleración de las economías emergentes y surge como alternativa a China, aún lejos de converger con esta economía. Mientras China creció a una tasa media del 10% en las últimas 3 décadas, la India lo hizo al 6%, debido fundamentalmente a su menor inversión en capital físico y tecnología.

Así se desprende de los siguientes datos:

- El peso de China en el PIB mundial es del 17,2% frente al 7,1% de la India. • El PIB per cápita chino se ha multiplicado por 14 y el indio por 4. • El grado de apertura de China es superior, entre 2012 y 2014 logró el 9,1% de los flujos mundiales de IDE (solo superada por EEUU), mientras que la India captó el 2,1%. • En 2014 las exportaciones de bienes de China representaron cerca del 13% del to-tal mundial, frente al 1,7% de la India.

Brasil

Su PIB retrocederá, según el FMI, un 3,5% en 2016 explicado por la caída del precio del petróleo, la situación política y la ausencia de reformas estructurales que permitan avances de su competitividad.

Rusia

Su crecimiento caerá un 1% por el desplome de los precios petrolíferos y porque se mantienen las sanciones por el conflicto en Ucra-nia. Con el rublo en mínimos históricos, la inflación se ha disparado al 13% y las personas por debajo el umbral de pobreza han aumentado hasta el 32%.

Así está… la economía es una publicación del “Círculo de Empresarios” elaborada por su Departamento de Economía, que contiene informaciones y opiniones de fuentes consideradas fiables. El “Círculo de Empresarios” no garantiza la fidelidad de la misma ni se responsabiliza de los errores u omisiones que contenga. Este documento tiene un propósito meramente informativo. Por tanto, el “Círculo de Empresarios” no se hace responsable en ningún caso del uso que se haga del mismo. Las opiniones y estimaciones propias del Departamento pueden ser modificadas sin previo aviso.