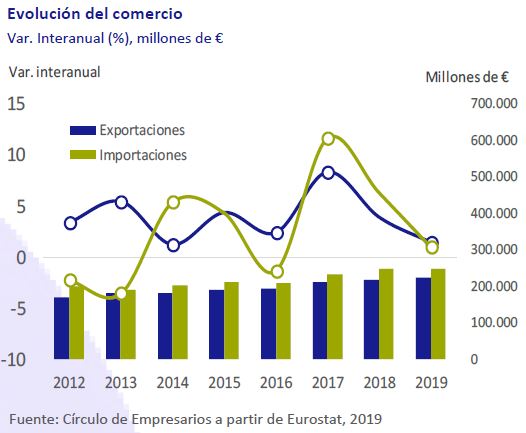

Comercio de bienes, España

Entre enero y septiembre, según Eurostat, las exportaciones de bienes españolas aumentaron un 1,4% interanual, 2,5 pp menos que en el mismo periodo de 2018, hasta alcanzar 221.500 millones € (18,4% del PIB). Paralelamente, las importaciones moderaron su avance hasta el 1% interanual, frente al 6,3% del mismo periodo del año anterior, situándose en 248.200 millones € (20,6% del PIB).

Por destino, las exportaciones extracomunitarias (33,5% del total) aumentaron un 1,5% interanual (vs. 3,8% promedio 2016-2018). Por su parte, las ventas a países de la UE28 (66,5% del total) aumentaron un 1% (vs 5,9% 2016-2018).

Competitividad, España

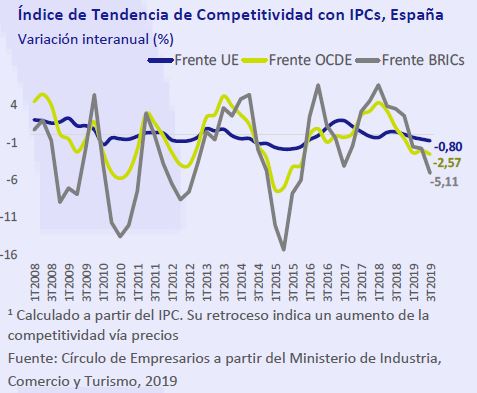

En el 3T 2019, el Índice de Tendencia de Competitividad1 (ITC) de España frente a la UE28 retrocedió un 0,8%, confirmando que desde enero mejora la competitividad de la economía española vía precios ante la moderación del IPC (0,1% interanual en octubre). Paralelamente, mostró una tendencia similar frente al conjunto de los países de la OCDE y de los BRICS, contrayéndose un 2,6% y un 5,1%, respectivamente.

Sector inmobiliario, España

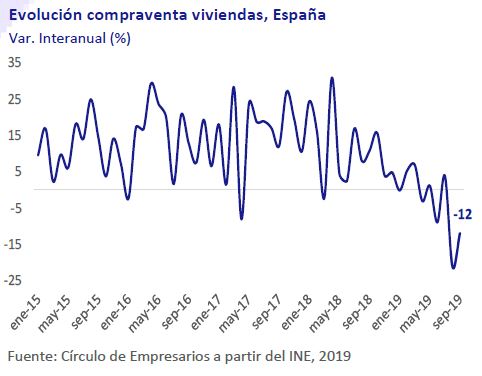

En septiembre, la compraventa de vivienda retrocedió un 12% interanual, la segunda mayor contracción del año tras la de agosto (-21,9%).

Por tipología, la venta de viviendas de segunda mano (83,1% del total) disminuyó un 10,1% interanual, y la de obra nueva (16,9% del total) un 20,1%. Por CCAA, Aragón y la Región de Murcia registraron los únicos avances (3,7% y 3,1% interanual, respectivamente), mientras que los mayores retrocesos se produjeron en Asturias (27,5%), La Rioja (25,2%) y Navarra (22,6%).

Estas cifras reflejan la pérdida de dinamismo del sector inmobiliario desde comienzos de año principalmente por el deterioro de las perspectivas de la economía española, el impacto de la modificación de la Ley Hipotecaria y la inestabilidad política nacional. En concreto, entre enero y septiembre, la compraventa de viviendas descendió en promedio un 3,2% interanual, frente al avance medio del 12,4% registrado en el mismo periodo de 2018.

Producción industrial, Eurozona

En septiembre, la producción industrial de la Eurozona retrocedió un 1,7% interanual, superando el promedio anual registrado desde enero de un -1,3%, principalmente por el deterioro del comercio internacional y la desaceleración económica global.

Por ramas de actividad, se observa un comportamiento divergente. Mientras que la producción de bienes de capital y bienes de consumo duradero se contrajeron un 1,4% y un 0,8% interanual, respectivamente, la de bienes de consumo no duradero avanzó un 1,6%, apoyado principalmente en la estabilidad del consumo de las familias.

Esta evolución explica que la mayor contracción industrial entre las principales economías de la Eurozona se haya producido en Alemania, por su elevada especialización en la producción de bienes de capital y bienes de consumo duradero orientados a la exportación.

En concreto, en septiembre la evolución industrial de las principales economías de la zona monetaria fue:

• En Alemania, retrocedió un 5,4% interanual, superando la contracción media del 4,2% registrada desde enero de 2019.

• En Francia, se estancó (0%), frente al crecimiento promedio del 0,5% interanual experimentado desde comienzos de año.

• En Italia, disminuyó un 2,1% interanual, 1 pp superior al retroceso medio desde enero de 2019.

• En España, moderó su crecimiento hasta un 0,4% interanual, frente al 0,7% promedio contabilizado desde comienzos de año.

Por su parte, entre los indicadores adelantados del sector, desde febrero el PMI manufacturero de la Eurozona se mantiene en fase de contracción, situándose actualmente en 45,9 puntos, ante la debilidad de la producción y de la demanda de pedidos, y la menor confianza empresarial, en niveles mínimos desde noviembre de 2012.

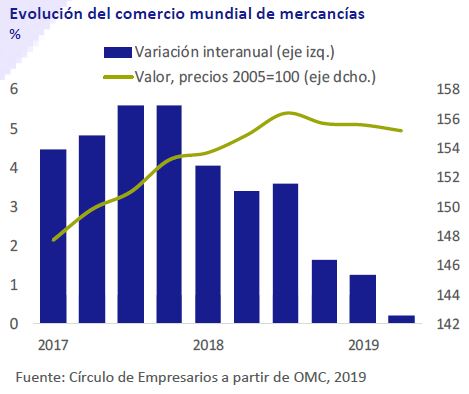

Flujos comerciales, OMC

Tras un ligero avance de un 0,2% interanual del comercio de bienes mundial en el 2T 2019 (vs. 3,5% 2T 2018), en septiembre el Barómetro del Comercio de Bienes de la OMC experimentó un ligero incremento hasta 96,6 puntos, si bien se mantiene por debajo de su valor de referencia (100 puntos). En este contexto, la OMC prevé para el conjunto de 2019 un crecimiento de los flujos comerciales a nivel global de un 1,2% anual, frente al 3% de 2018, su menor registro desde 2009.