Balanza comercial, España

Entre enero y agosto, las exportaciones de bienes aumentaron un 1,1% interanual, 3,1 pp menos que en el mismo periodo de 2018, hasta alcanzar 192.131 millones € (15,9% del PIB). Por su parte, las importaciones moderaron su avance hasta el 1,2% interanual (vs. 6,1% interanual enero-agosto 2018), situándose en 213.314 millones € (17,7% del PIB).

Por regiones, en este periodo las exportaciones hacia la UE28 crecieron un 1,1% interanual, representando un 65,7% del total, mientras que las dirigidas al resto del mundo aumentaron un 1,2%, principalmente a América del Norte*, Asia y África.

Por CCAA, Aragón fue la que registró un mayor incremento (16,1%), seguida de Asturias (14%) y Navarra (9%). Por su parte, retrocedieron en Islas Baleares (-14%), Castilla y León (-8,8%) y Galicia (-8%).

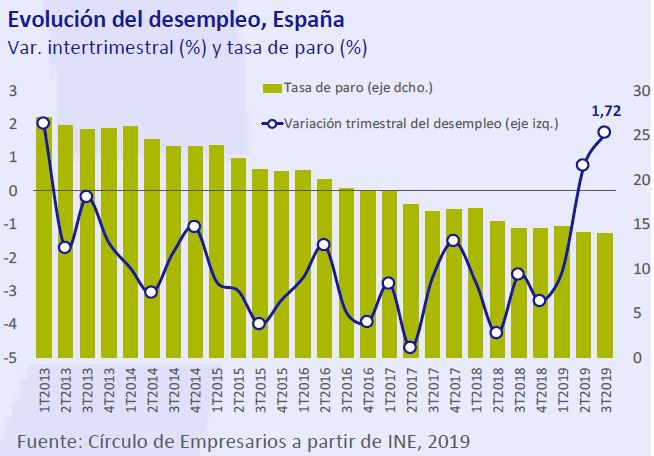

Mercado laboral, EPA

En el 3T 2019, la tasa de paro se situó en el 13,92%, 0,6 pp inferior a la del 3T de 2018, proyectándose que alcance el 14,1% en el conjunto del año.

Sin embargo, en términos desestacionalizados, tras 6 años de descensos, el desempleo avanzó por segundo trimestre consecutivo, un 1,72% intertrimestral hasta 3.214.400 de parados. Por su parte, el crecimiento de la ocupación se estancó en un 0,09% intertrimestral, hasta 19.874.300 ocupados, 0,61 pp inferior al promedio de 2017 y 2018 (0,7%).

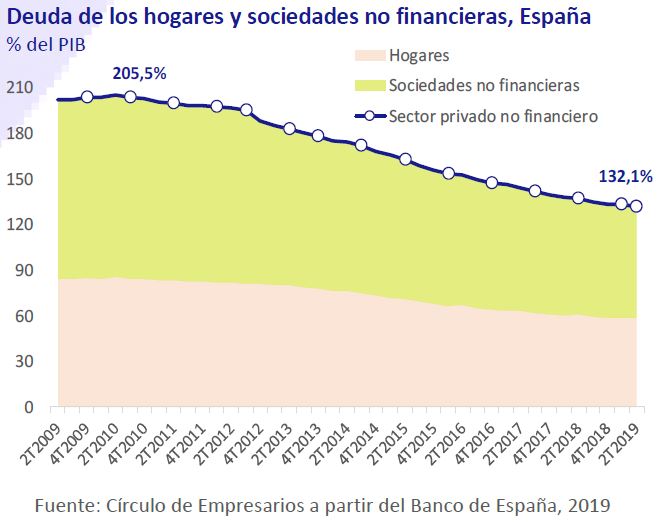

Deuda privada, España

En el 2T 2019, el ritmo de desapalancamiento del sector privado no financiero se moderó hasta el 0,4% interanual, 3,3 pp inferior al promedio anual registrado desde 013 (-3,7%).

Así, la deuda neta total se situó en un 132,1% del PIB (1,6 billones €), 76,4 pp por debajo del nivel máximo alcanzado en el 2T 2010 (205,5% del PIB). En concreto :

• La deuda de los hogares se redujo un 0,1% interanual (vs. -2,7% promedio desde 2013), hasta el 58,6% del PIB (717.777 millones €).

• La deuda de las sociedades no financieras disminuyó un 0,6% interanual (vs. -4% promedio desde 2013), representando un 73,4% PIB (898.986 millones de €).

Comercio, Eurozona

De enero a agosto, el superávit comercial de bienes y servicios de la Eurozona retrocedió un 8% hasta 261.645 millones € (2,3% del PIB), principalmente por un avance de las importaciones 1,8 pp superior al de las exportaciones (6% y 4,2% interanual, respectivamente).

Las perspectivas del sector exterior en la Eurozona a corto plazo están condicionadas por la evolución de las tensiones comerciales EEUU-China y EEUU-UE28, y el escenario final del Brexit.

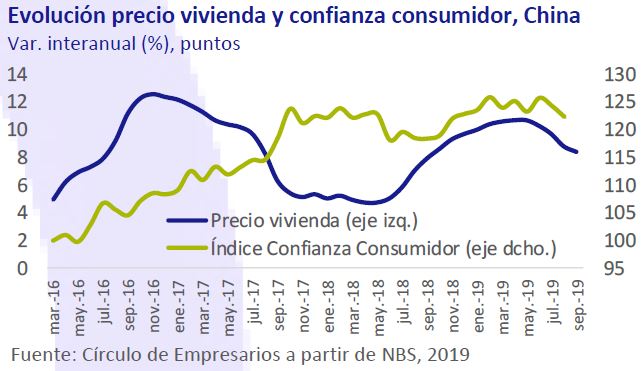

Precio de la vivienda, China

En septiembre, el avance del precio medio de la vivienda nueva en las 70 principales ciudades de China se contrajo por quinto mes consecutivo, registrando un incremento del 8,4% interanual frente al máximo alcanzado en 2016 del 12,6%.

Esta evolución se explica por la menor demanda de viviendas debido a la desaceleración económica de China, que crece a su menor ritmo desde 1992, el progresivo desapalancamiento del sector privado y el aumento de la incertidumbre asociada a la guerra comercial, entre otros factores. En este escenario, el sector de la construcción, con un nivel de endeudamiento a corto plazo de 80.000 millones $ (0,7% de su PIB), ha rebajado paulatinamente sus precios de venta con el fin de reactivar la demanda de viviendas.

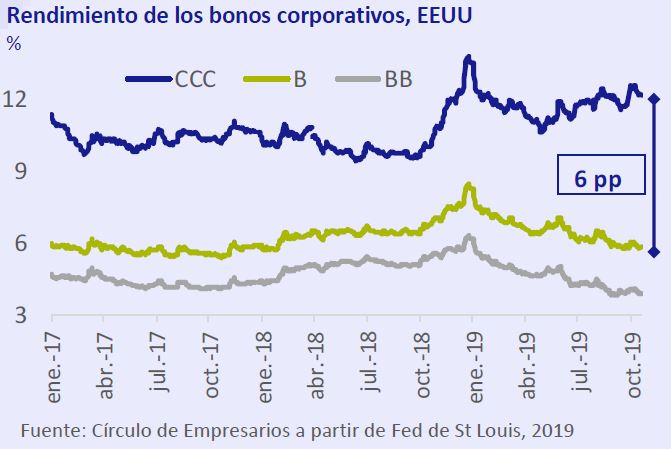

Deuda corporativa, global

La incertidumbre sobre la eficacia de la política monetaria de los principales bancos centrales (EEUU y UE), en un entorno global de desaceleración económica y de tensiones geopolíticas crecientes, condiciona negativamente las expectativas de los agentes económicos. En este contexto, los bajos, o íncluso negativos, tipos de interés erosionan a medio plazo los incentivos a la inversión corporativa, aumentando la demanda de activos con mayor riesgo y menor liquidez en la búsqueda de una rentabilidad esperada superior.

En EEUU, desde abril de 2019 el diferencial de rentabilidad entre los bonos corporativos CCC y los de calificación inferior a doble B continúa ampliándose.

Todo ello en un entorno de elevados niveles de endeudamiento empresarial no financiero en las principales economías del mundo:

• En China, asciende a un 155% de su PIB (21 billones $), multiplicándose por 6 desde 2008 (97,5% PIB).

• En la Eurozona, si bien desde 2013 ha reducido su peso hasta el 104,8% de su PIB, sigue manteniéndose 12,8 pp por encima de los niveles precrisis (96,5% PIB).

• En EEUU, desde 2013 ha avanzado un 38,5% hasta situarse en el 75% de su PIB (15,3 billones $), 2,4 pp superior al de 2008 (72,6% PIB). Actualmente, la deuda corporativa no financiera global representa el 93,7% del PIB mundial, situación que ha llevado al FMI a recomendar a los gobiernos realizar reformas estructurales para impulsar el crecimiento y evitar una nueva crisis financiera.