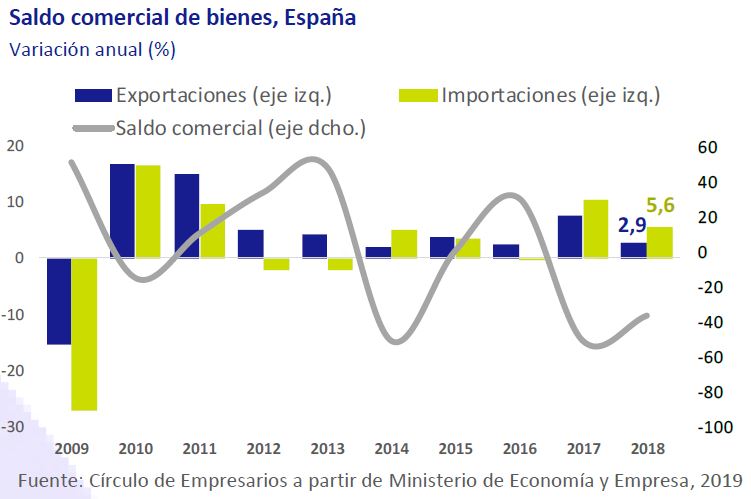

Déficit comercial de España

En 2018 el déficit comercial de España aumentó un 36,6% debido al mayor avance de las importaciones de bienes (5,6%), 2,7 pp superior al crecimiento de las exportaciones (2,9%).

El menor dinamismo de nuestras exportaciones se explica fundamentalmente por la desaceleración de las principales economías europeas y las tensiones comerciales a nivel global.

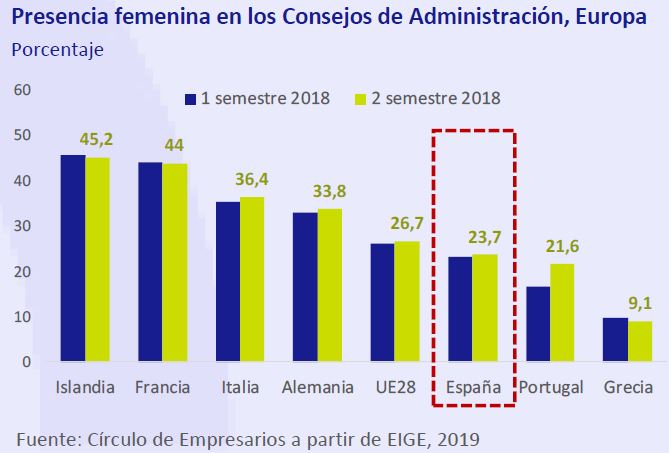

Mujeres en Consejos

En el 2º semestre de 2018, el porcentaje medio de mujeres en los Consejos de Administración de las empresas del Ibex35 se situó en el 23,7%, 3 pp inferior a la media de la OCDE y 6,3 pp por debajo del objetivo marcado por la CNMV del 30% para 2020. En Europa, Islandia y Francia lideran la presencia del talento femenino en los Consejos, con un 45,2% y un 44%, respectivamente.

Productividad laboral (Ivie)

En España, la productividad total de los factores* disminuyó un 10,5% entre 1995 y 2017, frente al aumento del 4,5% registrado en la UE y del 1,4% en la Eurozona. Esta evolución refleja uno de los principales problemas estructurales de la economía española explicado por la reducida inversión en I+D+i y en actualización de las infraestructuras, y porla menor adecuación del capital humano a las necesidades del mercado laboral. Entre las principales economías de la Eurozona destaca el avance de la productividad por encima de la media en Alemania (8,5%) y Francia (2,2%), frente al fuerte retroceso en Italia (-9,7%) y España (-10,5).

*La PTF contabiliza el progreso técnico, innovación, la gestión empresarial, las economías de escala y las mejoras de formación, entre otros.

Mercado laboral España

En febrero, el paro registrado en la Seguridad Social aumentó en 3.279 desempleados respecto al mes anterior, hasta un total de 3.289.040. En términos interanuales, disminuyó un 5,22%, representando su peor registro en un mes de febrero desde 2013.

Paralelamente, la afiliación a la Seguridad Social aumentó en 69.172 personas hasta un total de 18.888.368, confirmándose la ralentización en la creación de empleo, al

avanzar ésta un 2,86% interanual (+524.958 cotizantes) frente al 3,47% registrado en el mismo periodo del año anterior.

PMI Manufacturero

El PMI Manufacturero de la Eurozona entró en fase de contracción* en febrero al situarse en 49,3 puntos (nivel mínimo en 69 meses), debido principalmente a la reducción del número de pedidos y al menor avance de la producción industrial.

Entre las grandes economías de la Eurozona, los peores datos se registraron en Alemania (47,6 puntos) e Italia (47,7), mientras que Francia se mantuvo en zona expansiva.

Por su parte, en España el PMI Manufacturero disminuyó hasta 49,9 puntos (0,6 puntos por encima de la Eurozona), el peor registro desde 2013, corroborando la desaceleración de nuestra economía.

PMI Servicios UK

En febrero, el PMI de Servicios del Reino Unido avanzó hasta 51,3 puntos, tras situarse en enero en su menor nivel desde agosto de 2016 (50,1). A pesar de este leve repunte, la confianza empresarial se mantiene en mínimos históricos y la generación de empleo en el sector servicios registra su menor avance desde noviembre de 2011. De confirmarse esta evolución, el crecimiento trimestral en el 1T 2019 se situaría en el 0,1% frente al 0,2% del 4T 2018.

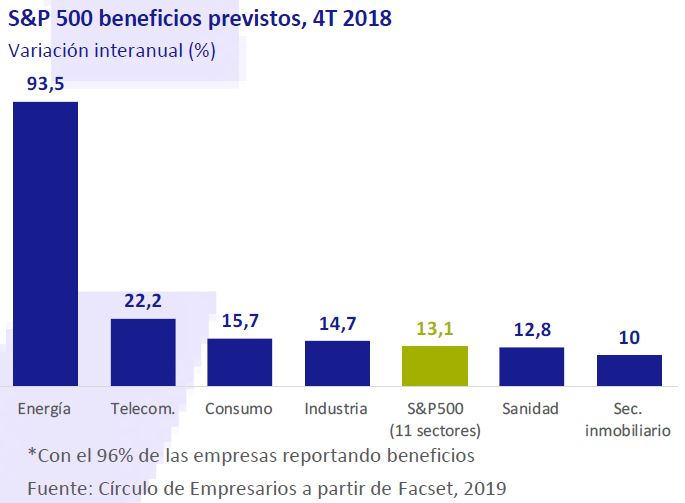

Beneficios S&P 500

La proyección en el 4T 2018 del avance de los beneficios de las empresas del S&P 500 se sitúa en un 13,1%* interanual, 2,1 pp inferior al del 4T 2017, confirmándose así la

moderación de la actividad empresarial en EEUU.

Por sectores, en términos interanuales, los mayores incrementos se prevén en energía (93,5%), telecomunicaciones (22,2%) y consumo (15,7%).

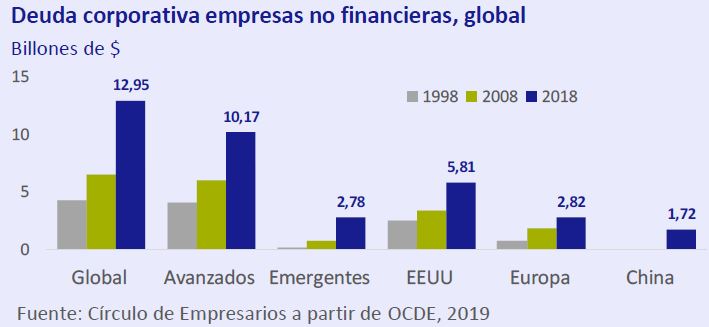

Deuda corporativa

En 2018, la deuda corporativa global emitida por las empresas no financieras alcanzó 12,95 billones de $ (16% del PIB mundial), representando un incremento del 100%

respecto a 2008.

Esta expansión se apoya principalmente en los bajos tipos de interés y los programas de estímulos monetarios diseñados por los principales bancos centrales.

Los países avanzados concentraron el 78,5% del volumen total, con un avance del 70% en la última década. EEUU representa el 44,9% de la emisión global y un 57,1% de la de las economías avanzadas.

Por su parte, los países emergentes emitieron 2,78 billones de $ (21,5% del total), de los cuales un 61,9% correspondieron a China (un 395% más que en 2008).