Indicadores de actividad

Sector servicios

En diciembre, el Índice General de la Cifra de Negocios del Sector Servicios de Mercado registró una contracción del 8,7% interanual. Se mantiene en zona negativa por décimo mes consecutivo, pero mejora respecto a noviembre (- 12,6%), lo que indica cierta recuperación en el sector que coincide con la temporada navideña. En el conjunto de 2020, el índice cerró con una contracción media anual del 15,6%, tanto en la serie original como en la corregida de efectos estacionales y de calendario.

Por ramas de actividad, en diciembre todas presentaron tasas negativas, destacando la Hostelería con una contracción del 52,9% (-50,1% en el cómputo de media anual 2020). Por su parte, el Comercio registró una contracción del 8,7% (-15,6% en 2020) y el Transporte y Almacenamiento del 10,5% (-19,1% en la media anual).

Por CCAA, en diciembre la cifra de negocios del sector servicios disminuyó en todas. De media, en 2020 destacan los retrocesos en I. Canarias (27%) e I. Baleares (23,8%). Además, la C. de Madrid registró una caída del 11,8% y Cataluña del 6,8%.

Sector industrial

En diciembre, el Índice General de Cifra de Negocios de la Industria retrocedió un 2,6% interanual (-5,8% en la serie corregida de efectos estacionales y de calendario). En el conjunto de 2020, el índice presentó una contracción anual del 11,7% (12,0% en la serie corregida).

Por destino económico de los bienes, en diciembre, los índices corregidos de efectos estacionales y de calendario presentaron tasas anuales negativas en todos los sectores analizados, destacando la caída en Energía (−37,9%).

La reactivación de la demanda internacional en diciembre se percibió en la evolución de las ventas industriales por destino geográfico. Mientras que las ventas se incrementaron un 3,8% interanual en el mercado exterior y un 2,4% en la Eurozona, en el mercado nacional siguieron en tasas negativas (-3,6%).

Por CCAA, en diciembre la cifra de negocios se incrementó en 5 regiones encabezadas por la C. Valenciana con un avance del 9,8%, Castilla y León (3,8%) y Galicia (3,3%). En contraste, I. Canarias con un retroceso del 17,8% y la C. de Madrid con 13,3% fueron las que peor evolución registraron.

Confianza empresarial alemana

En febrero, el índice de confianza empresarial alemán elaborado por el Instituto de Investigación Económica de Múnich (Ifo) repuntó hasta 92,4 puntos, su mayor nivel desde el pasado mes de octubre. La confianza de los empresarios alemanes se incrementó a pesar de las medidas de confinamiento introducidas para contener las nuevas oleadas de contagios por la pandemia. Asimismo, las expectativas de los agentes registraron un importante repunte hasta 94,2 puntos, frente a 91,5 en enero.

Por sectores, destaca el optimismo del sector manufacturero, donde el índice se incrementó hasta 16,1 puntos, su valor más alto desde noviembre de 2018. En contraste, en el sector servicios, el índice aún se mantiene en negativo (-2,2 puntos), consecuencia de las restricciones a la movilidad por la Covid-19. En el comercio, aunque el índice ascendió 2,6 puntos hasta -14,6 puntos en febrero, las expectativas continúan siendo pesimistas.

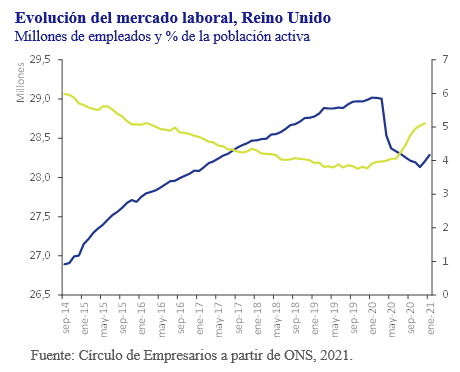

Mercado laboral, Reino Unido

En Reino Unido, el mercado laboral comienza a estabilizarse si bien el mantenimiento de las restricciones ante el repunte de los contagios por Covid-19 ha frenado la recuperación del empleo y

generado un nuevo incremento del paro. En concreto, en el 4T 2020 la tasa de desempleo se incrementó 0,4 pp hasta el 5,1% de la población activa, su nivel más alto en casi cinco años. El número de desempleados alcanzó 1,74 millones tras un incremento de 454.000 parados en los últimos 12 meses.

Sin embargo, también se produjeron signos de mejora. En enero de 2021, el número de empleados en nómina aumentó en casi 83.000 por segundo mes consecutivo tras 10 meses de caídas, hasta un total de 28.287.235 empleados.

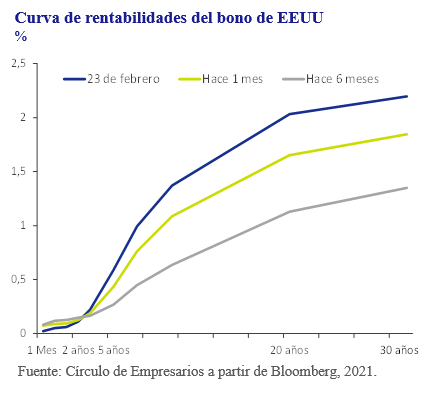

Curva rentabilidad bonos, EEUU

El previsible repunte de la inflación debido a los planes de estímulo económico y los tipos de interés en mínimos históricos ha llevado a los inversores ha exigir una mayor rentabilidad en la adquisición de deuda pública tanto en EEUU como en Europa. En concreto, la rentabilidad del bono americano a 10 años ha superado el 1,3%, el nivel más alto en un año. En Alemania, la rentabilidad del bono repuntó aunque se mantiene en cifras negativas (-0,35%).