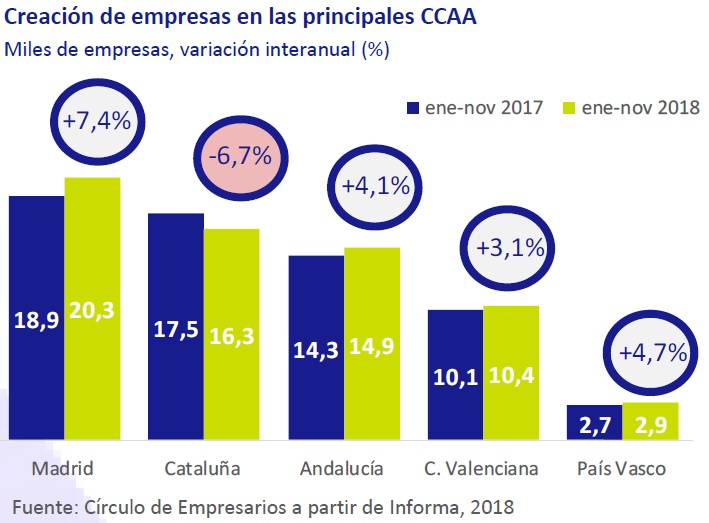

Creación de empresas

La creación de empresas en España entre enero y noviembre alcanzó 88.790 compañías, representando un incremento interanual del 0,77%.

Por CCAA, Castilla-La Mancha y Madrid concentraron los mayores avances con un 8% y un 7,4%, respectivamente. En contraste, las principales caídas se registraron en Asturias (-9,7%) y Cataluña (-6,7%).

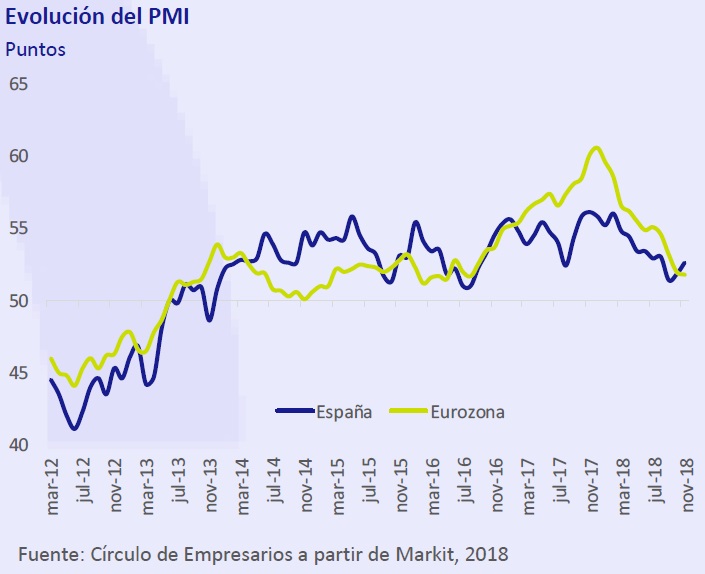

Evolución PMI

En noviembre, el PMI manufacturero de España (indicador adelantado de la evolución del PIB) subió hasta los 52,6 puntos por el avance en la producción y en los pedidos, a pesar del deterioro de la confianza empresarial ante las menores expectativas de demanda.

Por su parte, la Eurozona alcanzó los 51,8 puntos, su peor registro desde agosto de 2016, motivado por la contracción del PIB de Alemania en el 3T 2018 y las revueltas de los “chalecos amarillos” en Francia.

Impuesto de Sociedades

Según la Agencia Tributaria, el tipo efectivo sobre la base imponible, que incluye ya la tributación en países terceros y las bases imponibles negativas de años anteriores, se situó en 2016 (último dato disponible) en el 21,3%, en un contexto en el que 68,1% de las empresas declarantes obtuvieron una base imponible ≤ 0. Por sectores, las empresas aseguradoras y las entidades de crédito son las que mayores tipos efectivos soportan con un 23,6% y 23%, respectivamente.

Asimismo, las empresas medianas (50-249 empleados) y grandes (+250), que únicamente suponen el 1,2% del total de declarantes, representaron el 51,3% de los ingresos totales declarados en 2016.

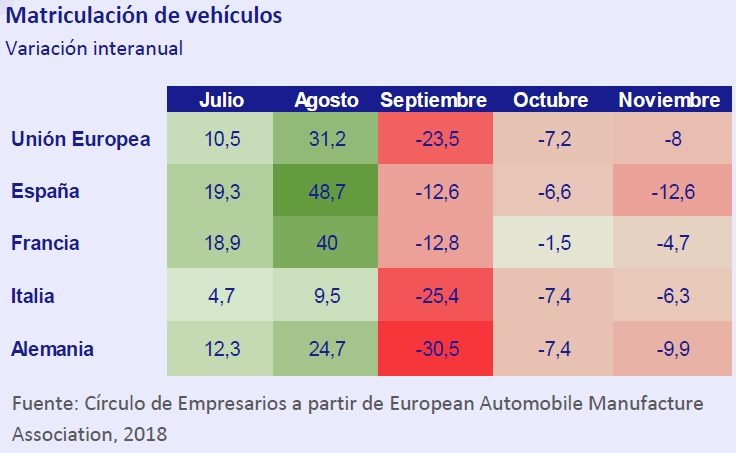

Matriculación de vehículos

En noviembre, las matriculaciones de turismos en España y la UE disminuyeron por tercer mes consecutivo un 12,6% y un 8% interanual, respectivamente. Esta evolución es debida en parte a la incertidumbre económica y política en Italia y Reino Unido, y al impacto de la desaceleración del mercado chino en la industria alemana.

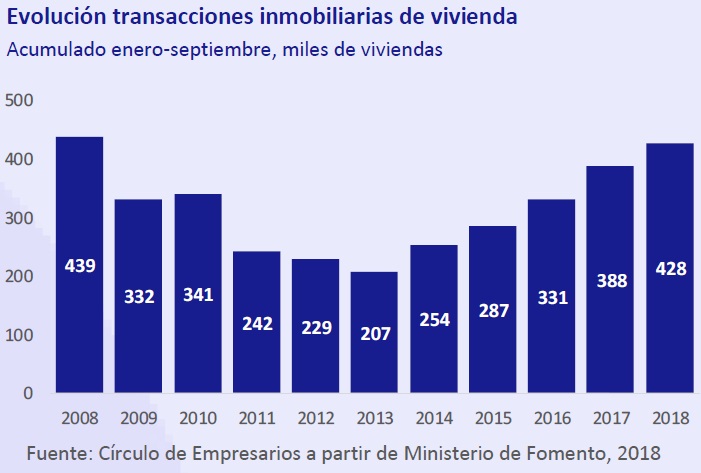

Sector inmobiliario

España

En el 3T de 2018, el precio medio del m2 de la vivienda en España alcanzó 1.589,5€, experimentando un incremento interanual del 3,2% y con una estimación del 3,5% para el conjunto del año. Esta fase expansiva del sector inmobiliario se apoya en el incremento de la renta disponible de los hogares, el aumento del empleo y los bajos tipos de interés.

Por el lado de la oferta, de enero a septiembre el número de viviendas libres terminadas se incrementó un 22,3% hasta las 44.103. Por su parte, la venta de viviendas en este periodo alcanzó su máximo desde 2008, acumulando 428.267 transacciones (+10,5%). En caso de continuar esta tendencia, se prevé que el número de hipotecas se incremente en un 10,5% en el conjunto del año.

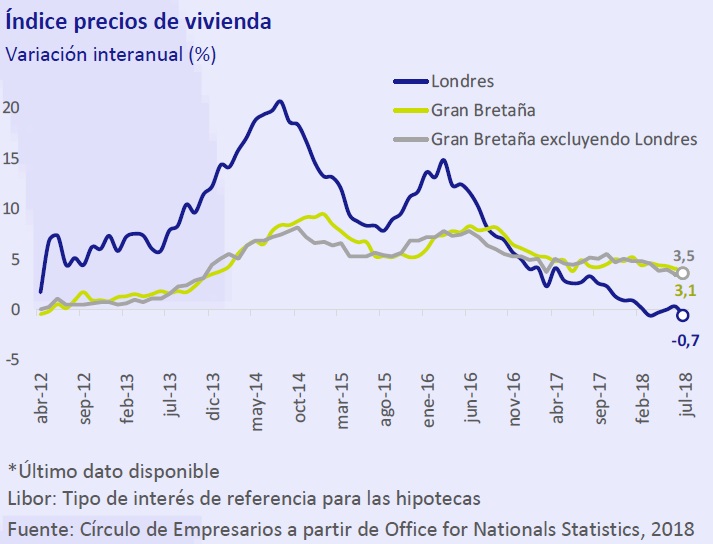

Gran Bretaña

Desde noviembre de 2016, los precios de la vivienda en Londres crecen por debajo de los del conjunto de Gran Bretaña. En concreto, en julio de 2018* cayeron en términos interanuales un 0,7%, mientras que en el resto de la región se incrementaron un 3,5%. Esta evolución divergente está causada por la incertidumbre asociada al Brexit, la caída de la venta de viviendas en Londres (-18,5% en marzo) y la subida del libor (del 0,8% en enero al 1,16% actual).

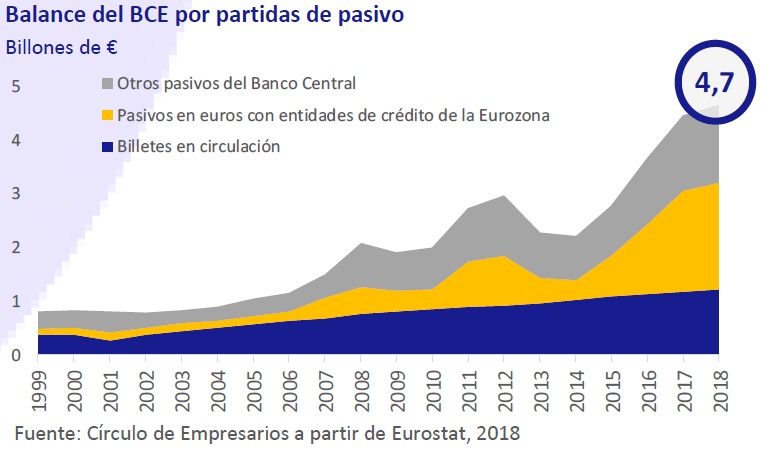

BCE

El 31 de diciembre de 2018, el BCE finalizará su programa de compras netas de bonos, que comenzaron en 2015 y han alcanzado los 2,6 billones de euros, en un contexto en el que la inflación se sitúa por debajo del 2%. A su vez, el BCE prevé una primera subida de tipos a partir de verano de 2019 dentro de su estrategia de normalización de la política monetaria.

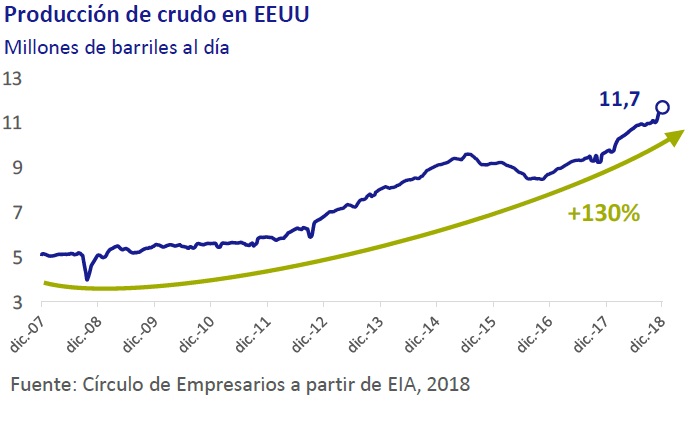

OPEP

A pesar de la útima decisión de la OPEP de recortar la producción en 1,2 mbd, el precio del crudo se ha situado en mínimos anuales (contrato de futuros de Febrero WTI en 46$) por los temores a una desaceleración global de la economía y a la mayor producción de petróleo en EEUU.