PIB, España

La Comisión Europea ha rebajado las previsiones de crecimiento de la economía española a un 1,9% en 2019 y un 1,5% en 2020, frente al 2,3% y 1,9% respectivamente, proyectado anteriormente. Esta nueva estimación a la baja se explica principalmente por la revisión de la serie histórica del INE y la moderación del consumo privado ante la incertidumbre política nacional e internacional.

Asimismo, se reduce el diferencial en el avance del PIB entre España y la Eurozona, de 1,1 pp a 0,8 pp en 2019.

Mercado laboral, España

En octubre, el paro registrado en la Seguridad Social se incrementó en 97.948 personas (3,2% intermensual), hasta situarse en 3.163.566, moderándose el ritmo de corrección del desempleo hasta un 2,4% interanual, frente al 8% promedio entre 2016 y 2018.

Por su parte, el número de afiliados aumentó en 106.542 personas (0,6% intermensual), ralentizándose la creación de empleo hasta un 2,3% interanual, 1 pp inferior a la media entre 2016 y 2018 (3,3%).

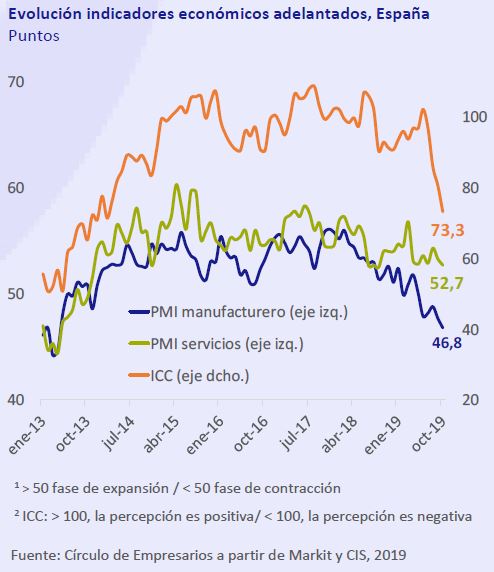

Sentimiento económico, España

En octubre, los indicadores económicos adelantados confirman la desaceleración del PIB español, explicada principalmente por la incertidumbre política, la fragilidad del sector industrial y el menor dinamismo del mercado laboral.

• El PMI manufacturero1 disminuyó 0,9 puntos hasta alcanzar 46,8 puntos, situándose por quinto mes consecutivo en fase de contracción ante la caída de la producción y de la entrada de nuevos pedidos.

• El PMI de servicios1 se redujo hasta 52,7 puntos, manteniéndose en fase de expansión, principalmente por la rebaja de los precios de venta con el objetivo de mantener la demanda de pedidos.

• El Índice de Confianza de los Consumidores2 experimentó una caída de 7,4 puntos hasta 73,3 puntos, su menor nivel desde diciembre de 2013 (71 puntos).

Sentimiento económico, Eurozona

En el 3T 2019, el PIB de la Eurozona avanzó un 1,1% interanual, 0,8 pp inferior al del conjunto de 2018, en un entorno marcado por la fragilidad de la industria y el debilitamiento del sector exterior, principalmente en Alemania.

Entre las principales economías de la zona monetaria, España y Francia mantuvieron su ritmo de crecimiento en un 2% y un 1,3% interanual, respectivamente, mientras que Italia continuó en fase de estancamiento (0,3% interanual).

En este contexto, los últimos indicadores económicos adelantados de octubre confirman la moderación del crecimiento:

• El PMI compuesto, si bien experimentó un leve repunte de 0,5 puntos hasta 50,6 puntos, se mantuvo en niveles mínimos de 2013.

• El PMI manufacturero continuó en fase de contracción en 45,9 puntos, su menor nivel desde 2012.

• El Índice de Sentimiento Económico de la Eurozona (ESI) retrocedió hasta 100,8 puntos (vs. 101,7 en septiembre).

• El índice ZEW1, que evalúa el sentimiento económico de los inversores en la Eurozona, se contrajo 1,1 puntos hasta -23,5 puntos, permaneciendo en fase de contracción desde junio de 2018.

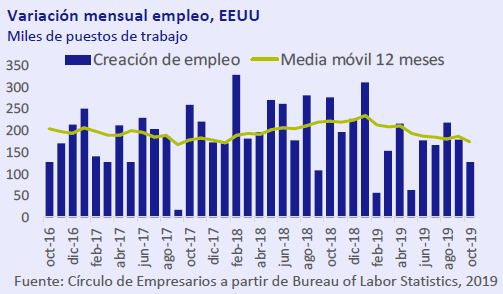

Mercado laboral EEUU

En octubre, la tasa de paro de EEUU repuntó ligeramente un 3,6%, si bien continúa en mínimos históricos de 1969.

Desde enero, la creación de empleo se modera en un entorno en el que los salarios crecen por encima de la inflación (2%) y los márgenes operativos de las empresas se reducen. En concreto, la población ocupada aumentó en 128.000 personas, un 27% inferior al promedio de los últimos 12 meses (174.400 empleos/mes).

La ralentización del mercado laboral se concentra principalmente en el sector industrial, donde se destruyeron 36.000 empleos frente a la creación promedio mensual de 22.000 empleos en 2018. En contraste, el sector servicios mostró una evolución similar a la del año anterior con un incremento de 157.000 ocupados en octubre (163.000 empleos/mes promedio 2018).

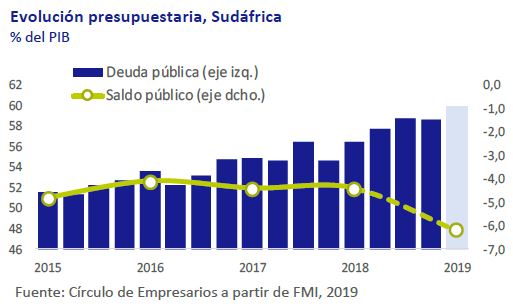

Sudáfrica

Moody´s ha revisado a la baja la calificación de la deuda sudafricana desde el Baa2 (estable) hasta el Baa3 (negativa), situándola a un paso del “bono basura”. Las causas de esta rebaja son principalmente el fracaso del Gobierno en el diseño de su política económica, las menores perspectivas de crecimiento (0,7% anual en 2019) y el deterioro de su situación presupuestaria. En concreto, se prevé que el déficit público aumente hasta el 6,2% del PIB en 2019, frente al 4,4% en 2018, y que la deuda pública alcance el 59,9% del PIB (vs. 56,7% 2018).