ESPAÑA

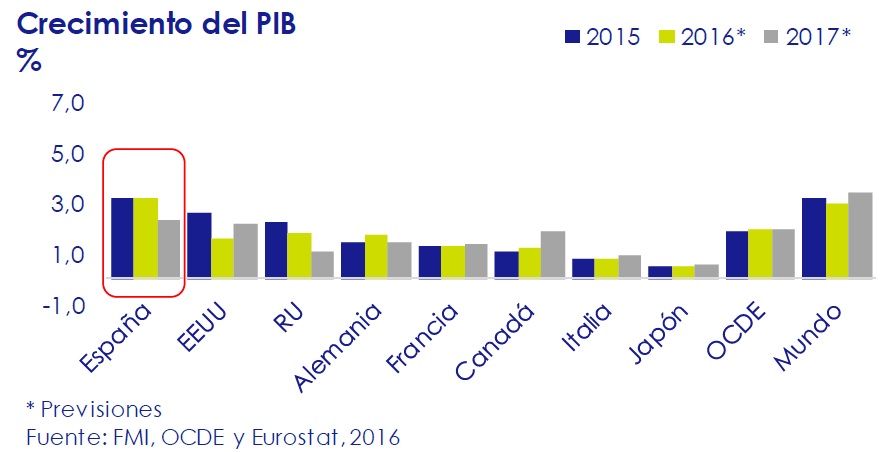

Crecimiento

España, tras Irlanda, es la economía que más crece de la OCDE. Las previsiones nacionales e internacionales sitúan el crecimiento en el 3,2% en 2016 y en torno al 2,4% en 2017 (Eurostat y FUNCAS).

Mercado laboral, octubre 2016 (Mº Empleo)

El paro registrado se encuentra en sus niveles más bajos de los últimos 7 años. Asciende a 3.764.982, tras caer un 9,85% interanual (-411.387 personas). Entre los menores de 25 años se redujo en 53.025 personas (-14,24%).

El número de nuevos contratos suma 1.867.360, el mayor de los últimos 9 años (+6,06% interanual), 166.830 de los cuales son indefinidos (+10% interanual).

La afiliación media a la Seguridad Social alcanza 17.813.356 personas, un 3,44% más que hace un año, el mayor incremento desde 2005.

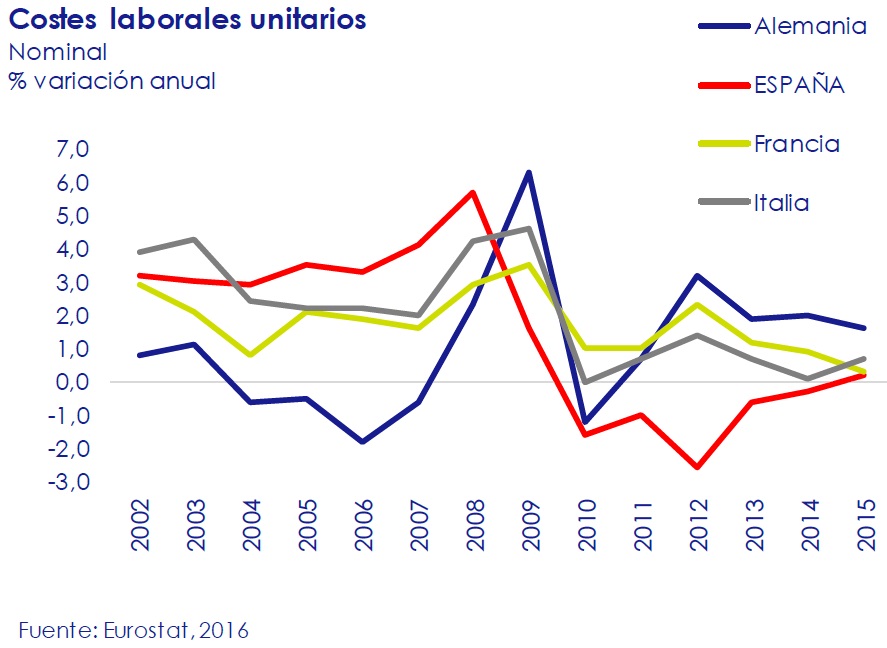

Costes laborales unitarios

Según un informe de Natixis, desde 2007, España ha ganado ventaja competitiva respecto a Alemania, Francia e Italia, principalmente por la caída de los costes laborales unitarios explicada por la devaluación interna. El informe destaca además que nuestro país cuenta con un grado de sofisticación de su producción (sensibilidad de sus exportaciones al precio-coste) similar al de Italia y Francia. Por tanto, la evolución de nuestros costes ha favorecido el incremento de las exportaciones, la inversión y el empleo.

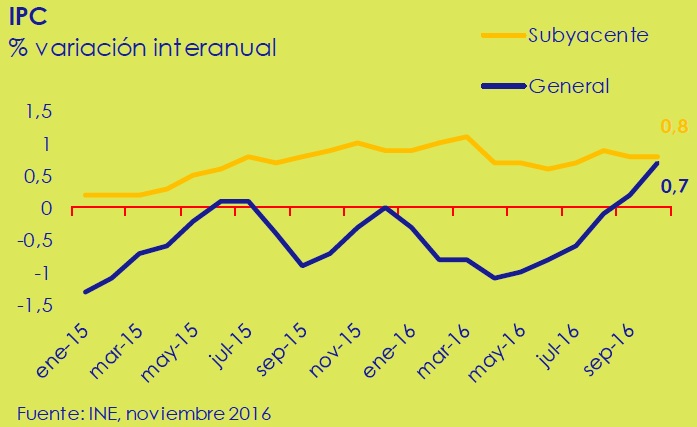

IPC octubre 2016

La tasa de variación anual del IPC fue del 0,7%, 5 décimas por encima de la de septiembre, situándose la inflación subyacente en el 0,8%.

Esta evolución se explica principalmente por la subida de los precios de los carburantes (gasoil y gasolina) y de la electricidad.

Todas las CCAA registraron niveles de inflación positivos y crecientes. Los mayores incrementos se produjeron en Andalucía, Cantabria,

Castilla y León, Galicia, Asturias y Baleares. Por su parte, Extremadura registra la menor subida.

▼

EUROPA

Previsiones de otoño de la Comisión Europea

Se mantiene el crecimiento moderado de la eurozona, situándose sus previsiones en un 1,7% para 2016 y un 1,5% para 2017.

La recuperación seguirá apoyándose en el consumo privado y en la inversión, favorecidos por la política monetaria expansiva del BCE y una previsible política fiscal más expansiva, mientras desaparece el impulso de los bajos precios del petróleo y de la depreciación del euro.

La evolución de la eurozona está condicionada por la debilidad del crecimiento de la UE y del comercio mundial, y por el incremento de la incertidumbre

política.

Política económica de la Comisión Europea

La Comisión Europea ha decidido modificar el signo de su política fiscal para impulsar la recuperación económica, recomendando ahora un estímulo del 0,5% del PIB (50.000 millones de euros), mediante una combinación de inversiones y recortes impositivos. Para ello, reclama mayor gasto a Alemania y Holanda y recomienda cautela en España, Francia e Italia, por sus mayores niveles de déficit y deuda.

Posibles consecuencias de un Brexit duro

Según un informe del Gobierno británico, si se materializa un Brexit duro, el Reino Unido, entre otras consecuencias, perdería acceso al mercado único y pasaría a depender de las reglas de la OMC, lo que podría implicar:

- Un PIB entre un 5,4% y un 9,5% más bajo tras 15 años.

- Una pérdida de casi 73.000 millones de euros de recaudación fiscal anual.

▼

INTERNACIONAL

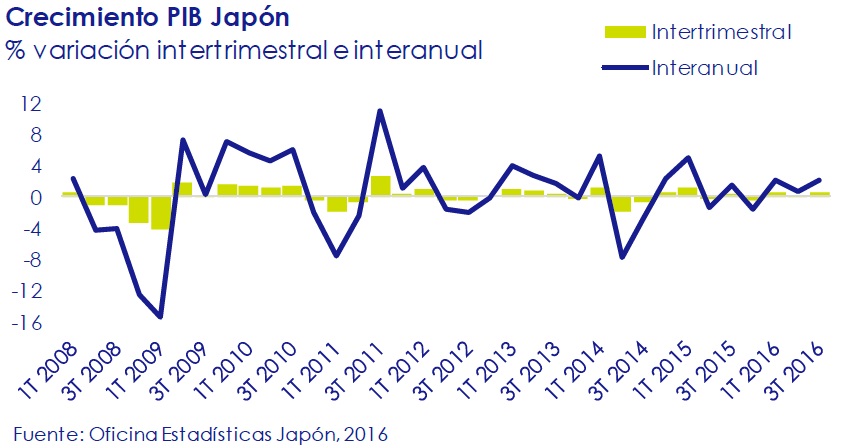

Japón 3T 2016

La economía japonesa creció un 2,2% interanual (0,5% intertrimestral), encadenando 3 avances trimestrales consecutivos por primera vez desde 2013.

Esta evolución se explica principalmente por el aumento del 2% de las exportaciones, impulsadas por las ventas de componentes electrónicos, el incremento de demanda de la UE y la debilidad del yen.

Pese a estos buenos datos, existen dudas sobre una recuperación sostenible por el estancamiento del consumo doméstico (prácticamente el 60% de la economía), que experimentó un mínimo avance del 0,1%, y de la inversión empresarial. En contraste, la inversión pública se contrajo un 0,7% intertrimestral.

Sostenibilidad medioambiental

En los últimos tres años, la economía mundial ha logrado crecer a una media del 3% sin un incremento sustancial de las emisiones mundiales de dióxido de carbono procedentes de los combustibles fósiles y del sector industrial (▲0,7% en 2014, ▲0,06% en 2015, y ▲0,2% esperado en 2016, vs. ▲2,3% en media entre 2004 y 2013). Sin embargo, si se quiere frenar el cambio climático, las emisiones deberían disminuir un 0,9% al año hasta 2030.

Los países que más han influido en su moderación son China y EEUU.

- China, el país más contaminante del mundo (29% del total de emisiones en 2015), las redujo un 0,7% en 2015 (- 0,5% previsto en 2016) (vs. ▲5,3% al año entre 2005 y 2014).

- EEUU, segundo país emisor (15%), las recortó en un 2,6% en 2015 (-1,7% previsto en 2016).

En contraste, los 28 países de la UE (que suman el 10% de las emisiones mundiales) aumentaron las emisiones un 1,4% en 2015, y la India (6,3%) un 5,2%.

Fuente: Universidad de East Anglia (Reino Unido) y Global Carbon Project, 2016.