Cuentas públicas

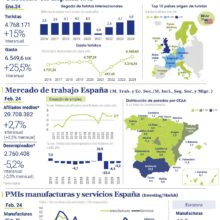

En enero la deuda de las AAPP alcanzó 1.176 billones de €, registrando un avance del 2,6% interanual, por encima del crecimiento de la economía española (2,4% en el 4T 2018).

Actualmente, representa un 97,4% del PIB, 2 pp superior al objetivo fijado para 2019 (95,4% del PIB).

Por su parte, BBVA Research* proyecta un déficit público del 2,7% del PIB en 2018, 5

décimas por encima del objetivo de estabilidad negociado con la Comisión Europea (2,2%), lo que situaría el gasto público en el 41,6% del PIB (vs. 41% 2017) y los ingresos públicos en el 38,9% (37,9% 2017). Esta evolución presupuestaria constata la ausencia de avances en la consolidación fiscal de la economía española debido principalmente al incremento del

gasto, y a la ausencia de reformas estructurales y de mejoras en la competitividad.

Un escenario que podría agravarse si se confirma la previsión del Banco de España que sitúa el déficit público en un 2,5% del PIB en 2019, lo que exigiría un ajuste de en torno a 24.177 millones de € (2% del PIB) para alcanzar el objetivo del -0,5% en 2020.

*En línea con el déficit estimado por el Banco de España

Sector de la construcción

Desde 2017, la construcción lidera el crecimiento entre los sectores del PIB español. En concreto, en el 4T 2018 registró un avance interanual de un 6,3%, superando en más de 3 pp a los de la agricultura y del sector servicios (3,2% y 2,9%, respectivamente). En contraste, el sector industrial retrocedió un 1,1%*.

Esta evolución se explica principalmente por el repunte de la obra pública, que en el 4T 2018 creció un 7,4% interanual, tras registrar tasas negativas en los trimestres anteriores, y de la edificación (3,5%). Una tendencia que también se refleja en algunos de sus indicadores adelantados:

• La evolución de los visados de obra nueva, con un avance del 24,7% interanual en diciembre de 2018.

• La creación de empleo, con un aumento del número de afiliados a la Seguridad Social del 6,7% en febrero de 2019.

Comercio de bienes

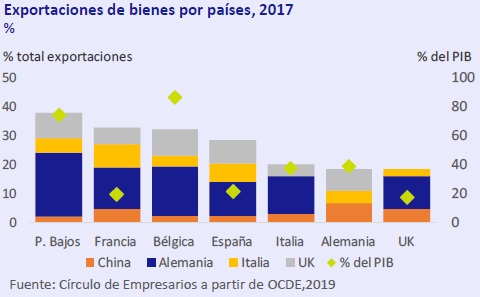

Las exportaciones de bienes se estancaron en enero al registrar una variación interanual del 0% (en 23.400 millones de €), principalmente por la incertidumbre del Brexit y la ralentización de la economía alemana, dada la elevada exposición de España a estos dos mercados. En concreto, las exportaciones intracomunitarias se redujeron un 1%, mientras que no se registraron avances en las extracomunitarias (0%).

Situación Alemania

El Ifo Institute, según sus últimas previsiones, proyecta para 2019 un crecimiento de la economía alemana del 0,6% anual, 0,5 pp inferior a la estimación de la Comisión Europea y 0,1 pp a la de la OCDE.

La desaceleración de la economía alemana se debe principalmente a la evolución de la

industria que, desde la segunda mitad de 2018, muestra un débil ritmo de crecimiento,

principalmente por:

• La ralentización del sector de la automoción ante la adaptación a la nueva normativa de emisiones WLTP*.

• La moderación del crecimiento de China.

• La incertidumbre generada ante un nuevo cambio de la política proteccionista de Trump hacia Europa y las negociaciones del Brexit.

Asimismo, el Bundesbank nuevamente prevé el estancamiento de la actividad industrial en el 1T 2019, por lo que actualmente el avance de la economía alemana se apoya en el consumo privado y la construcción, favorecidos por la subida de los salarios en un escenario de baja inflación.

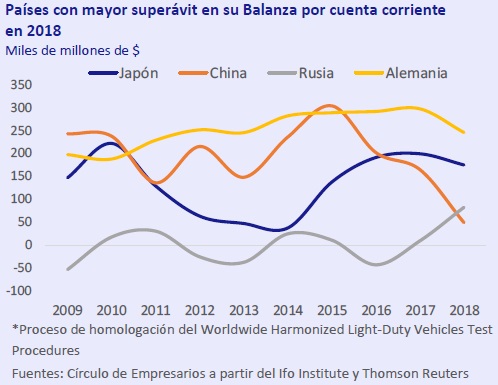

A pesar de esta desaceleración, Alemania continúa siendo el país con mayor superávit

por cuenta corriente a nivel global, si bien éste disminuyó un 5,9% anual hasta alcanzar

246.300 millones de € (7,4% de su PIB).

Comercio China

China registró un crecimiento anual del 6,6% en 2018, el menor desde 1990, principalmente por la transformación de su modelo productivo hacia otro con mayor

intensidad tecnológica y con más protagonismo del consumo privado de productos nacionales. A su vez, la incertidumbre generada por la guerra comercial ha impactado negativamente sobre la inversión empresarial y el sector exterior.

En concreto, el saldo de la balanza por cuenta corriente retrocedió un 70,2% anual,

registrando 49.000 millones de $ (0,5% de su PIB), su menor nivel desde 2004. Esta

tendencia se explica por el comportamiento del déficit de la balanza de servicios, que

desde 2014 crece a un ritmo interanual promedio del 21,2%, no compensada con el

avance medio anual del superávit de la balanza de bienes en el mismo periodo (3,8%). De mantenerse esta situación, China, por primera vez desde 1993, registrará un déficit por cuenta corriente en 2019.