Deuda de las AAPP (BdE)

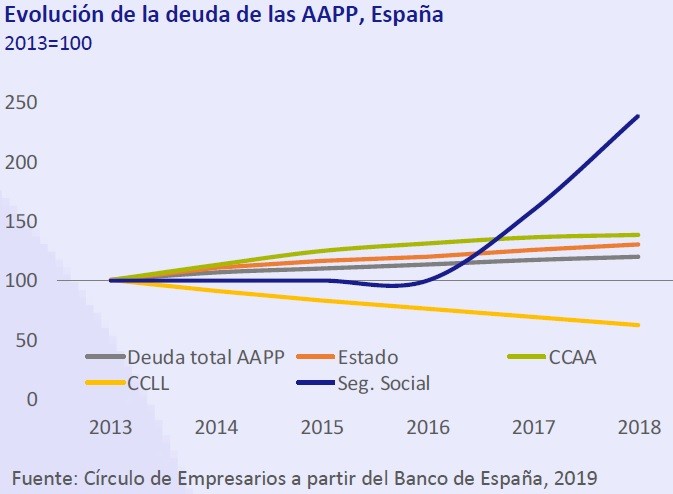

En 2018, la deuda del conjunto de las AAPP cerró con un saldo total de 1,17 billones de euros, registrando un avance interanual del 2,3% (26.536 millones de euros). Así, la deuda pública alcanzó un 97% del PIB, una décima más que el objetivo establecido en los PGE 2018.

Por niveles de Administración, la deuda pública sobre el PIB se distribuye:

• Estado → 85,6%.

• CCAA → 24,2%.

• Corporaciones Locales → 2,2%.

• Seguridad Social → 3,4%.

El mayor avance anual del endeudamiento público se registró en la Seguridad Social, con un incremento del 50,3%, seguido del Estado (+3,7%) y de las CCAA (+1,5%), mientras que las Corporaciones Locales redujeron su nivel de deuda un 10,5%.

Preocupa la sostenibilidad futura del sistema de pensiones al estimar la AIReF que su indexación al IPC, en ausencia de reformas, situaría la deuda pública de España en el 132,2% del PIB en 2048.

Inflación (INE)

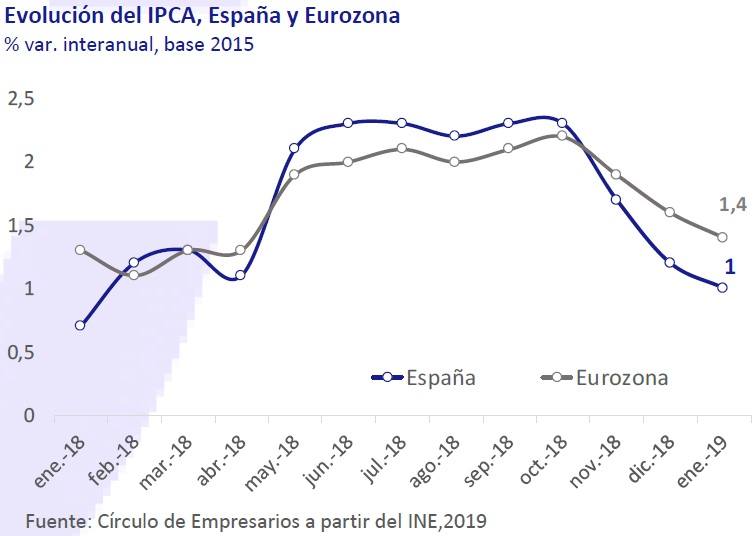

En enero, el IPC armonizado adelantado en España se situó en el 1%, 0,2 pp menos que el registrado en diciembre, debido principalmente a la contribución negativa de los grupos de alimentos y bebidas no alcohólicas, transporte, y ocio y cultura. La inflación española, desde noviembre de 2018, vuelve a situarse por debajo de los niveles de la Eurozona, recuperando nuevamente competitividad vía precios.

Desempleo Eurozona (Eurostat)

La tasa de paro de la Eurozona cerró 2018 en el 7,9%, 0,7 pp menos en términos interanuales, registrando su menor nivel desde 2008.

Grecia y España se mantienen como los países con mayores niveles de desempleo, mientas que en Alemania y Países Bajos se sitúan por debajo del 4%.

Síntomas de desaceleración Europa

Previsiones de invierno (CE)

La Comisión Europea ha revisado a la baja sus previsiones de crecimiento, fundamentalmente por el impacto en las principales economías europeas de la ralentización de la economía global, la incertidumbre asociada al comercio mundial y al Brexit, y a una desaceleración mayor a la prevista en China.

En 2019, prevé un crecimiento anual del 1,3% en la Eurozona y un 1,5% en la UE, 0,6 pp y 0,4 pp inferior a su previsión de otoño de 2018, respectivamente.

En concreto, Italia (-1 pp), Países Bajos (-0,7 pp) y Alemania (-0,7 pp) son los países que registran una mayor revisión a la baja en sus previsiones de crecimiento.

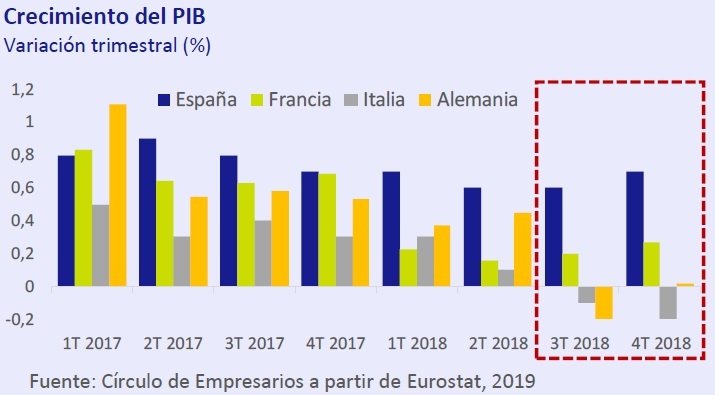

Crecimiento del PIB

A las incertidumbres surgidas a nivel global, se unen la inestabilidad política de Italia y una menor contribución del sector del automóvil al PIB en Alemania, lo que ha debilitado el crecimiento de ambas economías a partir de la segunda mitad de 2018.

Italia ha entrado en recesión técnica tras acumular dos trimestres consecutivos de crecimiento negativo (-0,1% en el 3T y -0,2% en el 4T), mientras que Alemania muestra signos de estancamiento al cerrar 2018 con un avance de su PIB del 1,5%, equivalente a su crecimiento potencial.

Sentimiento económico

En enero, el PMI compuesto a nivel global disminuyó hasta los 52,1 puntos manteniéndose en zona expansiva1. Sin embargo, registró su menor nivel desde septiembre de 2016 debido al deterioro tanto del PMI manufacturero como del de servicios. Esta evolución anticipa las expectativas de una mayor moderación del crecimiento mundial en el 1T de 2019.

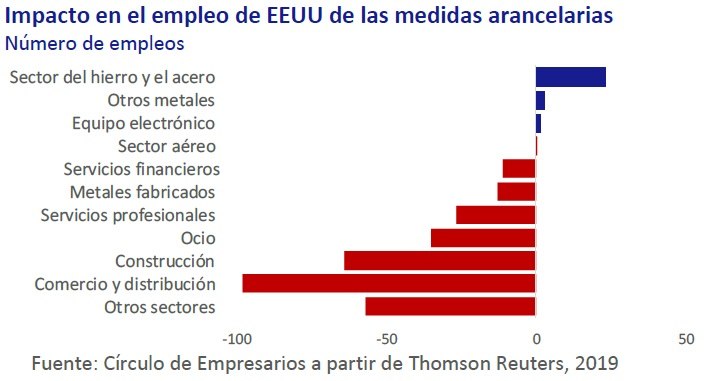

Guerra comercial EEUU-China

Las negociaciones en Pekín entre las autoridades de EEUU y China tienen como objetivo evitar la imposición de nuevos aranceles entre ambos países a partir del 1 de marzo.

Según Reuters, de mantenerse la escalada proteccionista, se produciría una destrucción de en torno a 274.000 puestos de trabajo en EEUU (0,2% del total de la fuerza laboral), siendo los sectores más afectados la distribución comercial y la construcción.