Cuentas públicas España

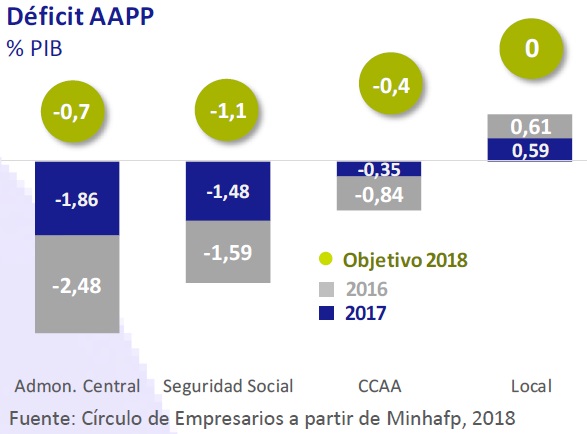

Las AAPP cerraron 2017 con un déficit del 3,07% del PIB, un 25,5% inferior al de 2016 (4,29%) en un entorno en el que los ingresos no financieros de la economía española crecieron al 4,6% y los gastos al 1,1%. A pesar de haber cumplido el objetivo del 3,1% pactado con Bruselas, España sigue siendo el

único país de la Eurozona dentro del Protocolo de Déficit Excesivo (PDE).

La Administración Central ajustó su desfase de ingresos y gastos en 6.103 millones € (-22% anual).

Por su parte, la reducción del déficit primario (clave en la sostenibilidad de las cuentas públicas) fue de 1,15 pp entre 2016- 17 hasta situarse en el -0,55% del PIB, siendo el ajuste total de 8,7 puntos desde 2009.

Cuentas financieras hogares

En 2017, las familias registraron en España una necesidad de financiación de 3.063 millones de euros (0,26% del PIB) frente a la capacidad de financiación en 2016 de 17.544 millones € (1,6% del PIB), siendo el primer año desde 2008 en el que se vuelve a este escenario.

Este deterioro de la situación financiera de los hogares se debe a la caída del ahorro (5,7% de la renta disponible en 2017 vs 13,4% en 2009) por un mayor dinamismo del consumo y la inversión en el sector inmolibiario. En concreto, el crédito nuevo concedido para vivienda ha aumentado a un

promedio anual del 18,6% desde 2014.

Empleo y productividad

En marzo, el nº de afiliados a la Seguridad Social aumentó en 138.573 personas hasta un total de 18,5 millones de cotizantes.

Esta evolución positiva del crecimiento del empleo contrasta con una productividad laboral (PIB por hora de trabajo) un 10% inferior a la media de la Eurozona.

ASIA

China

En marzo, su PMI manufacturero elaborado por Markit descendió hasta 51 puntos (51,6 en febrero), el menor avance de los 4 últimos meses por una demanda menor a la esperada. Por otro lado, la OCDE estima que en 2018 China crecerá un 6,7% anual (6,9% en 2017)

en un entorno de proteccionismo creciente por la política arancelaria de EEUU.

Japón

A pesar de la revalorización del yen en un 5% durante el 1T 2018, el índice Tankan de clima empresarial aún se mantiene en niveles elevados (24 puntos), anticipando una evolución positiva del PIB en los próximos meses, y en línea con las previsiones de la OCDE de un avance del crecimiento del 1,5%

en 2018.

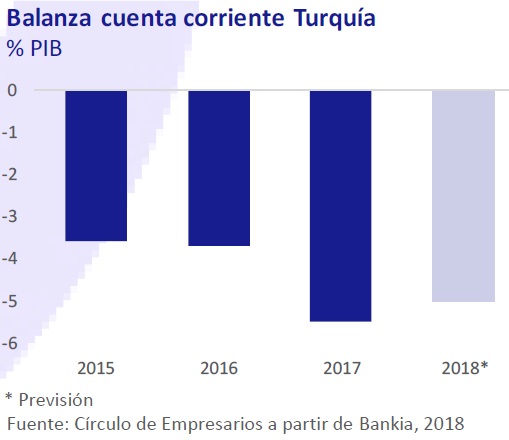

Turquía

En 2017, Turquía creció un 7,4% (por encima de China e India) principalmente por la aportación de la demanda interna (10,4 pp). Sin embargo, su creciente déficit por cuenta corriente (explicado por la fortaleza del consumo y la subida del petróleo) constituye un riesgo dada su elevada dependencia al flujo de capitales del exterior.

Moody’s, Fitch y S&P han rebajado recientemente su calificación crediticia ante su mayor vulnerabilidad externa (conflictos geopolíticos, déficit exterior, reducción de reservas…) y la erosión de la confianza institucional.

Brasil

Tras una caída del PIB superior al 7% en términos reales durante 2015 y 2016, Brasil ha logrado recuperar una senda de crecimiento moderada (2017: 1% y 2018: 2,1%*) con un nivel de inflación por debajo del objetivo del Banco Central**

*Previsión

** La inflación en 2017 fue del 2,9% vs rango objetivo [3-6%]