ESPAÑA

Empleo enero 2017 (Mº Empleo y S.S.)

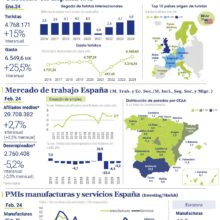

El paro registrado aumentó en 57.257 personas respecto a diciembre, hasta situarse en 3.760.231, uno de los niveles más bajos de los últimos 7 años. En términos interanuales, cayó en 390.524 desempleados (-9,41%), el mayor descenso desde 1999.

En diciembre se registraron 1.633.592 nuevos contratos (+16,94% interanual), de los que 150.162 fueron indefinidos (9,2%). La afiliación media a la Seguridad Social alcanzó las 17.674.175 personas, 174.880 afiliados menos que el mes anterior y con 569.817 más que en el mismo periodo del año anterior (+3,33%).

Actualmente, la ratio afiliados-pensionistas es de 2,26.

IPC enero 2017 (INE)

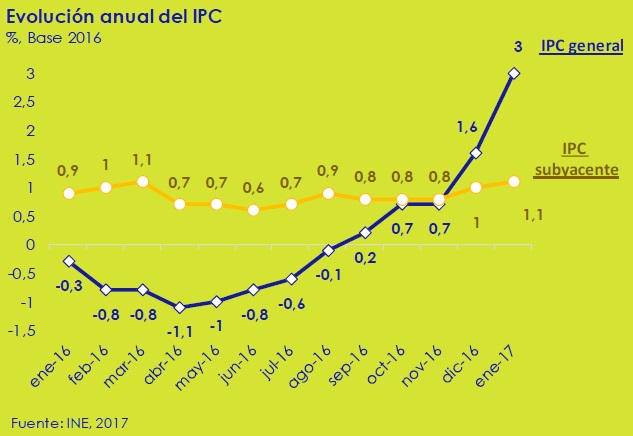

La inflación avanzó por quinto mes consecutivo hasta el 3% anual (vs. 1,6% en diciembre), la tasa más alta desde julio de 2013 (1,8%), principalmente

por el incremento del precio de los carburantes (+ 16% interanual) y de los productos energéticos (la electricidad subió un 26,2% respecto a enero 2016).

La tasa anual de la inflación subyacente aumentó una décima, hasta el 1,1%

Déficit público (Comisión Europea)

La Comisión Europea ha revisado al alza su previsión de déficit público para España en 2017 hasta el 3,5% del PIB (▲ 2.200 millones €), cuatro décimas por encima del objetivo marcado (3,1%), lo que implicaría un ajuste presupuestario adicional de 4.300 millones. En 2018, prevé que alcance el -2,9%.

Previsión de recaudación tributaria

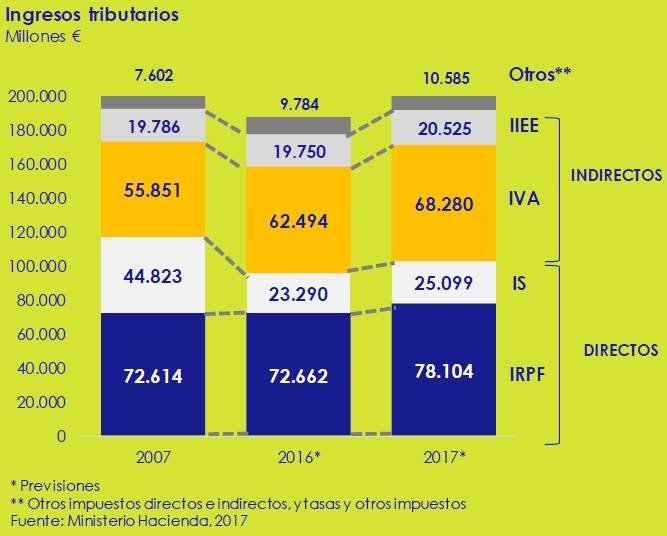

Para 2016 el Ministerio de Hacienda estima una recaudación tributaria de 187.980 millones €, 5.540 millones menos que lo presupuestado (193.520 millones). Respecto a 2015, por tipología de impuesto, los ingresos aumentarán un 12,8% en el Impuesto de Sociedades (IS), un 3,6% en el IVA, un 3,1% en los Impuestos Especiales (IIEE) y un 0,4% en el IRPF.

En 2017, año en el que se prevé recuperar el nivel de PIB de 2007, la proyección es de unos ingresos tributarios de 202.593 millones, un 0,9% superior a los niveles pre-crisis (200.676 millones).

EUROPA

Crecimiento PIB 4T 2016 (Eurostat)

El PIB de la Eurozona creció un 0,4% en términos intertrimestrales y un 1,7% interanual (0,5% y 1,8% respectivamente en la UE28), impulsado por los todavía bajos precios de la energía, la depreciación del euro respecto al dólar y los reducidos tipos de interés.

España se mantiene entre los países que más crecen, con una tasa intertrimestral del 0,7% e interanual del 3%.

Previsiones de invierno (Comisión Europea)

La Comisión Europea ha revisado al alza sus previsiones para la Eurozona estimando un crecimiento anual del PIB del 1,6% en 2017 y del 1,8% en 2018. La proyección para España es del 2,3% y del 2,1%, respectivamente.

El consumo privado seguirá siendo el motor principal de crecimiento, apuntalado por las mejoras en el empleo y el incremento de los salarios nominales, si bien el avance de la inflación impactará negativamente en el poder adquisitivo de los hogares.

Salario mínimo (Eurostat)

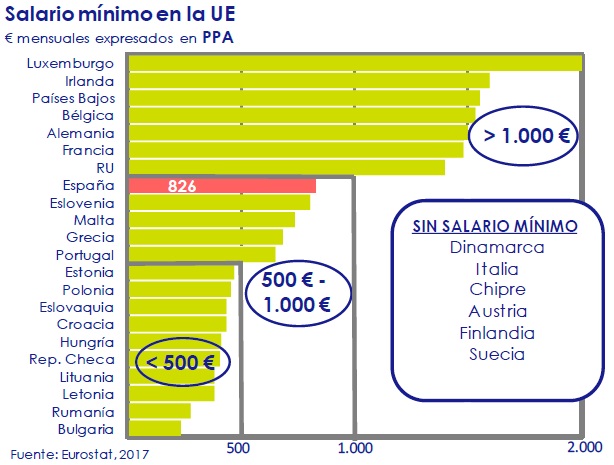

Salvo Dinamarca, Italia, Chipre, Austria, Finlandia y Suecia, el resto de países de la UE28 cuenta con un salario mínimo fijado por ley, clasificados en tres rangos en función de su cuantía.

Expresado en paridad del poder adquisitivo (PPA) teniendo en cuenta el nivel de precios de cada país, las diferencias en su cuantía se reducen notablemente entre los miembros de la UE.

Alemania. Sector exterior 2016

En 2016, las exportaciones alemanas aumentaron un 1,2% interanual, hasta 1,2 billones € (38,5% del PIB), alcanzando un nuevo récord (Oficina Federal de Estadística). Las dirigidas a la Eurozona avanzaron un 1,8% (hasta 441.800 millones €), mientras que al resto de países de la UE lo hicieron un 2,8% (266.100 millones). En contraste, las ventas a países no-UE cayeron un 0,2% (499.600 millones).

Respecto a las importaciones, éstas alcanzaron 954.600 millones (+0,6% interanual), superando el anterior máximo de 2015 (949.200 millones). El actual superávit comercial es de 252.900 millones (vs. 244.300 millones en 2015), equivalente a un 8,1% del PIB alemán.

INTERNACIONAL

Crecimiento Japón 4T 2016 La economía nipona creció un 1% interanual (vs. 1,2% en 2015) y un 0,2% intertrimestral (4ª expansión consecutiva desde sept. 2013), impulsada por la inversión empresarial (+0,9% intertrimestral) y por las exportaciones (+2,6%), que mejoraron por el aumento de la demanda china y estadounidense, y por la debilidad del yen (desde noviembre, su valor frente al dólar ha caído en torno a un 8,5%).