Carlos Perelló es Presidente del grupo de Financiación de la Empresa del Círculo de Empresarios

Carlos Perelló es Presidente del grupo de Financiación de la Empresa del Círculo de Empresarios

EURO PP: Financiación alternativa para PYMES

El mercado de Euro Private Placement (“Euro PP”) empieza a abrirse a empresas más pequeñas y fuera de su tradicional mercado francés.

El Círculo de Empresarios ha querido siempre fomentar la diversificación de las fuentes de financiación como medida de gestión prudente. Dar a conocer estas fuentes para que nuestros empresarios tengan todos los argumentos, los positivos y los menos, para la correcta toma de decisiones.

El “Euro PP” es una operación de financiación entre una compañía y un número limitado de inversores institucionales, con una documentación negociada previamente de forma bilateral, y que puede realizarse bajo la documentación típica de un bono o de un préstamo.

A su vez, este instrumento de financiación puede estar, o no, listado en un mercado organizado, y puede llevar asociado, o no, una calificación crediticia. No es una emisión pública de bonos (Eurobonos) pero tampoco una colocación privada (en el sentido de colocación entre pocos inversores) realizada bajo un programa de emisión EMTN o similar.

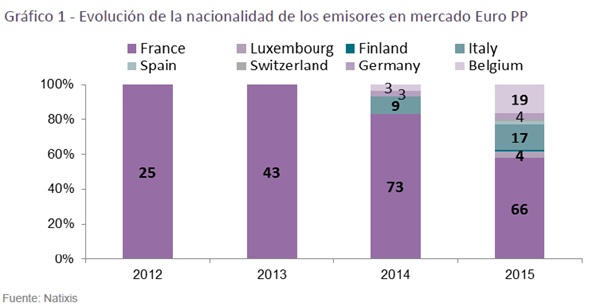

Además, debe resaltarse la ausencia de obligatoriedad de obtener un rating. Esta característica es un factor diferencial con respecto a otros mercados. La calificación crediticia implícita es variada, aunque predominan las compañías que podrían obtener un rating en el entorno de BB. Finalmente, la base inversora suele poseer una estrategia de inversión de “comprar y mantener” (“buy & hold” en su acepción inglesa) y, aunque es fundamentalmente francesa todavía, van incorporándose paulatinamente inversores de otros países.

El periodo de ejecución de una colocación en Euro PP suele ser de unas 8 a 16 semanas, algo que contrasta con las rápidas ejecuciones en una colocación privada bajo el programa EMTN, que en ocasiones pueden realizarse en pocos días. La documentación se negocia de forma bilateral, normalmente a través de un banco de inversión actuando como “arranger” por su conocimiento de potenciales inversores.

La diversificación de fuentes de financiación fuera de la órbita bancaria es – cada vez más- uno de los objetivos a lograr por parte de los directores financieros de las empresas españolas. Es el caso, sin duda, de las grandes compañías, que en el último lustro han incrementado significativamente su financiación en el mercado de bonos. Igualmente, el nº de empresas del Ibex-35 con presencia en el mercado de capitales ha aumentado de forma considerable en la época reciente.

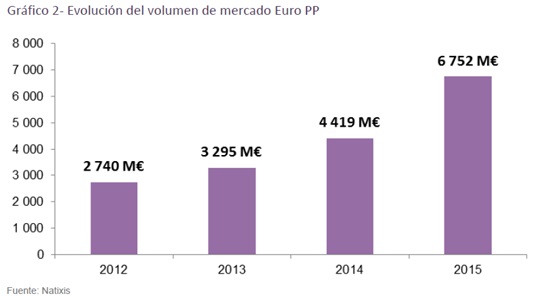

En 2015, se cerraron operaciones por importe de 6.700 millones €, lo que supone un crecimiento acumulado de casi 150% desde 2002.

El tamaño medio de las operaciones en 2015 fue de 59mn€, pero con un amplio rango, ya que el 32% de las emisiones no superaron los 20mn€, mientras que el 18% fueron operaciones por encima de 100mn€.

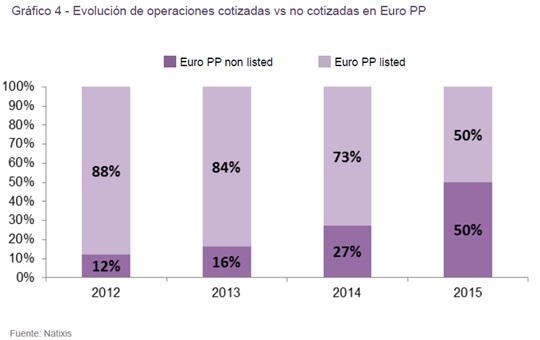

Los plazos de emisión son muy variados, siendo los vencimientos a 5-7 años los más usados. Por otro lado, son cada vez más habituales las operaciones que no están listadas en un mercado organizado.

Además, debe resaltarse la ausencia de obligatoriedad de obtener un rating. Esta característica es un factor diferencial con respecto a otros mercados. La calificación crediticia implícita es variada, aunque predominan las compañías que podrían obtener un rating en el entorno de BB. Finalmente, la base inversora suele poseer una estrategia de inversión de “comprar y mantener” (“buy & hold” en su acepción inglesa) y, aunque es fundamentalmente francesa todavía, van incorporándose paulatinamente inversores de otros países.

El periodo de ejecución de una colocación en Euro PP suele ser de unas 8 a 16 semanas, algo que contrasta con las rápidas ejecuciones en una colocación privada bajo el programa EMTN, que en ocasiones pueden realizarse en pocos días. La documentación se negocia de forma bilateral, normalmente a través de un banco de inversión actuando como “arranger” por su conocimiento de potenciales inversores.

La diversificación de fuentes de financiación fuera de la órbita bancaria es – cada vez más- uno de los objetivos a lograr por parte de los directores financieros de las empresas españolas. Es el caso, sin duda, de las grandes compañías, que en el último lustro han incrementado significativamente su financiación en el mercado de bonos. Igualmente, el nº de empresas del Ibex-35 con presencia en el mercado de capitales ha aumentado de forma considerable en la época reciente.

Sin embargo, en el caso de compañías situadas en un escalón inferior por tamaño de negocio, la financiación en mercado de bonos no es algo tan sencillo de lograr en la práctica.

En general, sus necesidades de financiación o refinanciación son inferiores a 200-250mn €, tamaño mínimo habitual en una emisión pública de bonos. Es cierto que algunas empresas realizan colocaciones privadas de menor importe bajo su programa de emisión EMTN, por ejemplo, pero es difícil de conseguir sin haber emitido previamente un bono de forma pública. En este contexto, la flexibilidad que ofrece el Euro PP en relación a los importes de financiación es una característica de gran atractivo para muchas empresas de tamaño medio.

No existe un requisito mínimo de facturación o EBITDA para el Euro PP, pero compañías con EBITDA de €15-20mn serían potenciales candidatos, siempre que su nivel de apalancamiento fuera compatible con una calificación crediticia implícita de BB o superior. Igualmente, la posibilidad de incorporar a inversores no domésticos es un factor positivo a considerar. Por otro lado, participar en el mercado Euro PP obliga a una mayor transparencia y profesionalización de la información financiera y del negocio de la empresa. Creemos que esta mayor transparencia es siempre un elemento positivo para incrementar las posibilidades de crecimiento futuro, al generar la confianza en los inversores sobre la verdadera capacidad de la empresa para lanzar nuevos proyectos.

En definitiva, el mercado Euro PP supone una gran oportunidad para aquellas empresas españolas de tamaño mediano con deseos de obtener financiación diferente al tradicional préstamo bancario, facilitando además la posibilidad de incrementar considerablemente el plazo de sus vencimientos de deuda, ajustándolos más a la estructura del activo.

Carlos Perelló, Presidente del grupo de Financiación de la Empresa.